Inside

Abwertungsgefahr und Schnäppchenhoffnung

Kapitalabflüsse

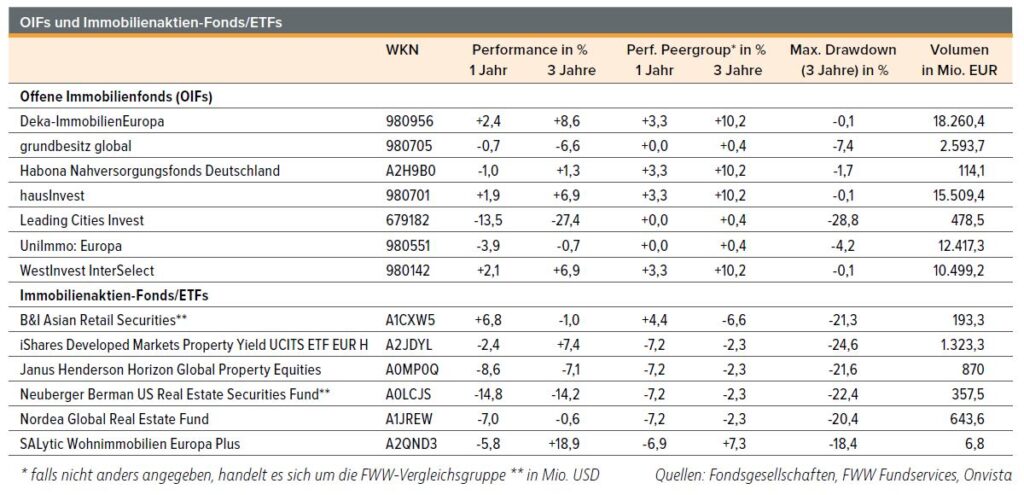

Im vergangenen Jahr verging den Anlegern der Appetit auf Offene Immobilienfonds (OIFs). Zum ersten Mal seit 2006 war das Nettomittelaufkommen negativ. Unter dem Strich wurden knapp 6 Mrd. EUR aus dieser Fondskategorie abgezogen, wie das Ratinghaus Scope in einer im Juni veröffentlichten Marktstudie zu OIFs feststellte. In deren Rahmen wurden die Ratings von 22 OIFs aktualisiert. Davon konnten zehn Produkte ihr Rating behalten, zwölf wurden dagegen abgestuft.

Rating behalten

Der hausInvest (WKN: 980701; +6,9% in drei Jahren und damit weniger als die Vergleichsgruppe) aus dem Haus der Commerz Real Investmentgesellschaft konnte sein Scope-Rating „a-“ behalten. Das 15,5 Mrd. EUR schwere Dickschiff, das von Mario Schüttauf seit mehr als 20 Jahren gesteuert wird, gehört seit der Auflegung 1972 zu den Produkten mit konstanter Wertentwicklung. In allen Kalenderjahren wurde Anlegern bislang ein positives Ergebnis geliefert. Zu den Portfolioperlen zählt ein Bürokomplex in Downtown Manhattan im Wert von 844 Mio. USD mit der US-Börsenaufsicht SEC als Mieter. Das Portfolio (Vermietungsquote: 93,1%) ist mit über 160 Immobilien und ca. 4.100 Mietern breit diversifiziert.

Nahversorgungsimmobilien

Der Habona Nahversorgungsfonds Deutschland (WKN: A2H9B0; mit +1,3% in drei Jahren weniger als die Peergroup) ist mit seinem Fokus auf die Nutzungsart Nahversorgungsimmobilien fokussiert statt diversifiziert, adressiert mit dem Fokus aber gleichzeitig das Sicherheitsbedürfnis der Anleger. Nach dem Motto „gegessen und getrunken wird immer“ setzt man darauf, dass sich der stationäre Lebensmitteleinzelhandel gegenüber den Lieferservices von Lebensmitteln gut behaupten wird. Allerdings finden sich hier nicht nur Immobilien, die von Discountern wie ALDI, REWE und Lidl genutzt werden. Zum Portfolio zählen auch Immobilien aus dem Sektor soziale Infrastruktur wie Kindertagesstätten und Stadtteilzentren.

Weltweit investiert

Der von Christian Bäcker gesteuerte grundbesitz global (WKN: 980705; mit -6,6% in drei Jahren weniger als die Vergleichsgruppe) aus dem Haus der DWS investiert weltweit in Immobilien unterschiedlicher Nutzungsarten. Der Mix umfasst die Segmente Büro, Einzelhandel, Logistik, Hotel und Wohnimmobilien. Regional verteilt sich das Fondsvolumen auf Europa (71,6%), USA (22,9%) sowie den asiatisch-pazifischen Raum (5,5%). Mittel- bis langfristig wird eine Performance oberhalb der zehnjährigen Bundrendite angestrebt. In den vergangenen Jahren wurden Wohnimmobilien sukzessive ausgebaut. Im Juli 2025 ist nach Fertigstellung ein Wohnbauprojekt im spanischen Getafe, einer Stadt im Speckgürtel von Madrid, in das Portfolio übergegangen.

Hohe Liquidität

Ein komplett anderes Rendite-Risiko-Profil im Vergleich zu OIFs weisen Immobilienaktienfonds auf. Sie bieten eine nicht zu unterschätzende börsentägliche Liquidität – Anleger müssen allerdings mit der Aktienmarktvolatilität leben. Für Antizykliker bietet der Sektor Potenzial. So handeln etliche Titel mit deutlichen Abschlägen zum Net Asset Value, Zinssenkungen dürften für Rückenwind sorgen, oft führt eine Mietbindung an die Inflation zu steigenden Mieten.

Immobilien-ETF

Der iShares Developed Markets Property Yield ETF EUR H (WKN: A2JDYL; +7,4% auf Sicht von drei Jahren und damit mehr als die Wettbewerber) bildet den FTSE EPRA/NAREIT Developed Dividend+ (EUR Hedged) Index ab. Über Währungsentwicklungen müssen sich Anleger keine Gedanken machen: Diese sind abgesichert. Der Index ist mit 320 Positionen breit gestreut, die Jahresprognose für die Dividendenrendite der Aktien muss bei mindestens 2% liegen. Benchmark-Schwergewichte sind die US-Titel Welltower und der REIT Prologis. Welltower konzentriert sich auf Immobilien der Gesundheitsinfrastruktur, Prologis ist ein wichtiger Player im Segment der Logistikimmobilien.

Wohnimmobilienaktien

Der SALytic Wohnimmobilien Europa Plus (WKN: A2QND3; +18,9% in drei Jahren und damit deutlich mehr als die Vergleichsgruppe) investiert in europäische Wohnimmobilienaktien mit einem Schwerpunkt von 44,3% auf Deutschland. Frankreich (14,2%) folgt mit deutlichem Abstand. Zu den Top-Titeln zählen TAG Immobilien, Vonovia und LEG Immobilien. Auf S. 28 lesen Sie eine Kolumne des Portfoliomanagers Alexander Bartsch zu Chancen und Risiken bei europäischen Wohnimmobilien.

Herausforderndes Umfeld

Der B&I Asian Real Estate Securities (WKN: A1CXW5) hatte es aufgrund seines regionalen Fokus mit einem herausfordernden Umfeld zu tun. Mit einem vergleichsweisen geringen Minus von 1,0% auf Sicht von drei Jahren gelang es ihm im Vergleich mit den Mitbewerbern, Verluste deutlich besser einzugrenzen. Das Portfolio ist mit 40 Titeln recht konzentriert. Gegenüber dem Vergleichsindex, dem FTSE EPRA/NAREIT Developed Asia NTR, gelang dem Fonds seit Auflegung im September 2010 eine deutliche Outperformance (+155,8% beim Fonds vs. +64,8% bei der Benchmark). Regionale Schwerpunkte liegen in Japan mit 38% und Australien (29%). Zu den Top-Holdings zählt der japanische Immobilienentwickler und -verwalter Mitsubishi Estate.

Home of the Brave

Auf lange Sicht (zehn Jahre und darüber) lieferte der von Brian Jones und Steve Shigekawa gesteuerte Neuberger Berman US Real Estate Securities Fund (WKN: A0LCJS) überdurchschnittliche Renditen. Auf Sicht von drei Jahren blieb er mit einer Wertentwicklung von -14,2% deutlich zurück und verdiente weniger als die Wettbewerber. Der Investmentansatz berücksichtigt Top-down- und Bottom-up-Elemente. Eine taktische Rotation innerhalb der Immobiliensegmente erfolgt über Makrodaten. Das Telekominfrastruktursegment mit beispielsweise American Tower ist vor dem Hintergrund von deutlich steigender Nachfrage bei mobiler Datennutzung und der weiteren Verbreitung des 5G-Standards in den USA übergewichtet. Industrieimmobilien sind mit Blick auf die negative Auswirkung der Trump’schen Zollpolitik untergewichtet.