Inside

Kleine Konzerne, große Zukunft?

KI und kein Ende?

Lange Zeit schien sich die Investorenwelt nur um Aktien mit KI-Bezug und die Platzhirsche des Segments wie NVIDIA & Co zu drehen. Die Folge: starkes Momentum, immer ambitioniertere Bewertungen und deutliche Kursgewinne, begleitet von der bangen Frage, ob schon eine Blase entstanden ist, die bald platzen wird. In dem Szenario haben Investoren günstig bewertete Titel aus der zweiten Reihe mit soliden Bilanzen, überzeugenden Wachstumsraten und attraktiven Bewertungen vielfach aus dem Blick verloren. Richtig ist, dass Nebenwerte unter teurer Energie, inflationären Tendenzen und Lieferkettenproblemen gelitten haben. Mediale Verrisse taten ein Übriges. So konnte man vor einigen Wochen im Editorial einer Finanzpublikation die Überschrift lesen: „Klein und hässlich – die Nebenwertemisere“. Allerdings geben Nebenwerte seit einigen Monaten wieder Lebenszeichen von sich. Zinssenkungen sorgen für ein positives Umfeld. Unter Bewertungsgesichtspunkten ist ohnehin bei vielen Small- und Mid Caps Luft nach oben.

Dauerhafte Outperformance

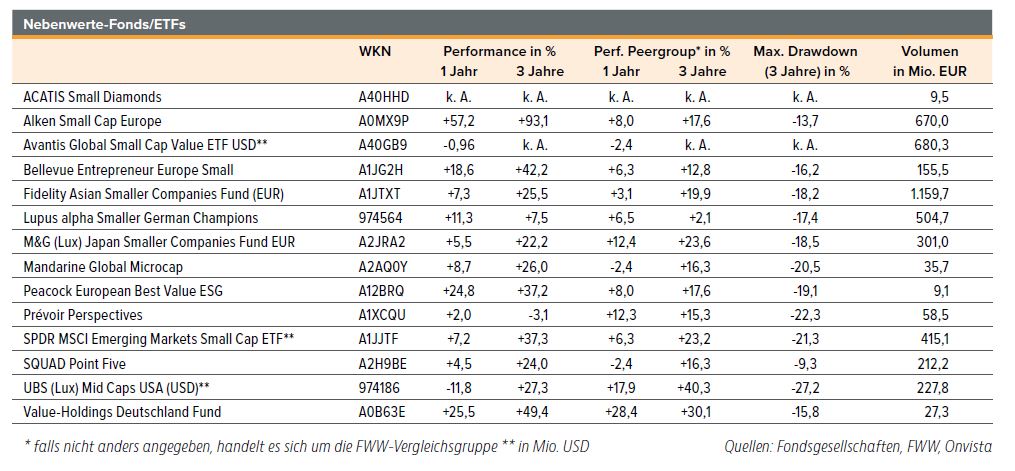

Nicolas Walewski, direkter Nachfahre Kaiser Napoleons I. und der Gräfin Maria Walewska, erobert mit dem von ihm seit mittlerweile 18 Jahren verantworteten Alken Small Cap Europe (WKN: A0MX9P; mit exorbitanten +93,1% in drei Jahren deutlich mehr als die Vergleichsgruppe) regelmäßig die vorderen Plätze auf den Performancelisten europäischer Nebenwertefonds. Zum Anlageuniversum zählen Unternehmen mit einer Marktkapitalisierung von maximal 10 Mrd. EUR. Der benchmarkfreie Ansatz berücksichtigt Bewertungskriterien, orientiert sich aber auch am Wachstumspotenzial der investierten Unternehmen. Allseits beliebte Titel werden tendenziell gemieden. Wichtig ist das umfassende Verständnis des Geschäftsmodells. Idealerweise ergibt sich ein Informationsvorsprung durch die Entdeckung von Katalysatoren für steigende Kurse, die der breite Markt noch nicht erkannt hat. Der Fondsmanager setzt aktuell u.a. auf VusionGroup, einen führenden Anbieter von elektronischen Preisschildern, und das britische TMT-Unternehmen Zegona Communications.

Deutschland im Blick

Der von Björn Glück und Jonas Liegl gesteuerte Lupus alpha Smaller German Champions (WKN: 974564; +7,5% in drei Jahren und damit mehr als die Peergroup) wählt schwerpunktmäßig Aktien im Anlageuniversum des MDAX und SDAX aus. Gesucht werden solide deutsche mittelständische Unternehmen, die global erfolgreich agieren. Der direkte Kontakt mit den Unternehmen (u.a. Besuche, Gespräche mit dem Management) ist ein wichtiger Faktor bei der Investmententscheidung. Die Performance des Fonds wird mit einem Vergleichsindex gemessen, der sich zu jeweils 50% aus den Performanceindizes des SDAX und MDAX zusammensetzt. Seit Auflegung im August 2001 erzielte der Fonds, der aktuell u.a. in das Spezialchemieunternehmen Alzchem Group und den Gebrauchtwagenhändler AUTO1 Group investiert, einen Wertzuwachs von 10,0% p.a. vs. 7,9% p.a., die der Index geliefert hat.

Rendite mit den Kleinsten

Der Mandarine Global Microcap (WKN: A2AQ0Y; mit +26,0% in drei Jahren mehr als die Wettbewerber) setzt schwerpunktmäßig auf Unternehmen mit der geringsten Marktkapitalisierung im Nebenwertesegment. Der Fokus des von Augustin Lecoq gesteuerten Portfolios liegt dabei auf einer Marktkapitalisierung von bis zu ca. 500 Mio. EUR. Aktuell liegt ein regionaler Schwerpunkt mit 27,6% auf Japan, gefolgt von 25,3% auf den Vereinigten Staaten. Zur Vermeidung von Einzelaktienrisiken und Liquiditätsproblemen sind auch die größten Positionen des mehr als 320 Aktien umfassenden Portfolios nur mit ca. 0,5% gewichtet. Zu den investierten Unternehmen zählen Hoden Seimitsu Kako Kenkyusho, ein japanischer Produzent von Werkzeugen und Maschinenteilen, sowie das britische Unternehmen MS International, das u.a. Wartung von Verteidigungszubehör anbietet.

Value-Ansätze

Der SQUAD Point Five (WKN: A2H9BE; +24,0% in drei Jahren und damit mehr als die Vergleichsgruppe) verfolgt einen globalen Ansatz. Titel, die infrage kommen, müssen sehr günstig bewertet sein, worauf bereits der Name hinweist. „Point Five“ steht für die Value-Regel, nur 50 Cent für den Gegenwert eines Dollars auszugeben. Zur Vermeidung von Value-Fallen müssen die Unternehmen neben einer deutlichen Unterbewertung ein positives Momentum aufweisen. Gemanagt wird der Fonds wird von dem Trio Matthias Ruddeck, der die internationalen Aktien verantwortet, sowie Stephan Hornung und Christian Struck, die sich um europäische Titel kümmern. Zu den Top-Positionen des 80 Titel umfassenden Portfolios zählen der Werkzeugmaschinenhersteller DMG MORI und das niederländische Flugzeugleasing-Unternehmen AerCap Holdings. Einer der jüngeren Zugänge im Universum der Nebenwertefonds ist der im Dezember 2024 aufgelegte ACATIS Small Diamonds (WKN: A40HHD). Angestrebt ist ein Portfolio von 40 bis 60 Titeln aus Unternehmen mit unentdeckten Qualitäten, die u.a. fortlaufend Gewinne erzielen, attraktiv bewertet sind und neben guten Fundamentaldaten über ein fähiges Management verfügen. Fondsmanager David Houdek setzt aktuell u.a. auf das Logistikunternehmen STEF und das Beratungsunternehmen Wavestone, die beide in Frankreich beheimatet sind.

GARP-Ansatz

Der von Tanguy der Kerviler gelenkte Prévoir Perspectives (WKN: A1XCQU; -3,1% auf Sicht von drei Jahren und damit weniger als die Vergleichsgruppe) investiert über einen sogenannten Growth-at-a-reasonable-Price-(GARP-)Ansatz in Aktien der Eurozone. In der Fondskolumne auf S. 31 nimmt der Portfoliomanager das Value- und Growth-Segment der Nebenwerte unter die Lupe. Deutsche Aktien sind im Fonds zu etwa einem Drittel gewichtet. Wichtige Auswahlkriterien neben den Wachstumsaussichten der Unternehmen sind u.a. die Kapitalrendite und die Bilanzstruktur. Aktuell sind die VusionGroup und das italienische Industriegasunternehmen SOL hoch gewichtet. Eine deutliche Erholung des Fonds nach den Tiefs aus dem Jahr 2023 steht bislang noch aus.