Kapitalschutz

Über toxische Vermögenssicherung – und wie man sie vermeidet

Gastbeitrag von Erich Hambach

Guter und weniger guter Rat

Keine Frage: Vermögenssicherung tut not, denn der Lastenausgleich kommt wohl schneller, als sich die meisten vorstellen können. Aber wie? Welche Strategien funktionieren und welche nicht? Schutzkonzepte etlicher „Experten“ gibt es viele, von günstigen bis zu extrem teuren – und nicht selten hochkomplexen. Doch wie unterscheiden sich gute Lösungen von weniger empfehlenswerten oder Top-Konzepte von mangelhaften? Zum Leidwesen der meisten findet sich viel zu selten eine „Negativanalyse“. Dabei sollten Schutzsuchende doch genaustens Bescheid wissen über Beratungsansätze, welche nicht ihren Zweck erfüllen und im Zweifel sogar noch erhebliche Risiken bergen. Selbst Empfehlungen von durchaus namhaften „Experten“ haben bisweilen verheerende finanzielle Folgen oder sind im besten Falle schlicht nutzlos. Hier nun, wovon man also besser die Finger lassen sollte.

Praxisfall mit fatalen Folgen

Axel F. (Namen geändert), dem Autor persönlich bekannt, hat nach einem kostenfreien Webinar eines bekannten „Experten“ eine Beratung gebucht, 15.000 EUR Honorar bezahlt und das empfohlene Schutzkonzept umgesetzt. Das Versprechen war: „Die Immobilie wird durch die Übertragung auf eine US-ein-Personen-LLC unangreifbar geschützt und trotz Eigentümerwechsel wird keine Grunderwerbsteuer fällig“. Zum Entsetzen von Axel verlangte das Finanzamt zum einen jedoch 55.000 EUR Grunderwerbssteuer von ihm! Zum anderen dürfte die alleinige Übertragung der Immobilie auf die LLC nicht vor einer Vermögensabgabe schützen. Liebe „Beraterkollegen“ – setzen, sechs!

Ein Albtraum aus Rechnungen

Was ist passiert? Der deutsche Fiskus hat mit einem sogenannten Rechtskörpervergleich die US-LLC eben nicht als Ein-Personen-, sondern als Kapitalgesellschaft eingestuft und fordert per Steuerbescheid die Grunderwerbsteuer. Hinzu kommen noch rund 7.000 EUR Notarkosten, Grundbuchkosten von ca. 2.000 EUR, Gründungskosten der LLC von 1.500 EUR und eben die Beraterkosten, zusammen also über 80.000 EUR! Jetzt versucht F. – allein gelassen von seinen Beratern – verzweifelt, die Einstufung der LLC als Personengesellschaft durchzusetzen, um die Grunderwerbsteuer doch noch zu vermeiden. Bisher leider erfolglos. Heilung könnte wohl nur die Rückübertragung der Immobilie bringen, sofern die Voraussetzungen des § 16 GrEStG erfüllt sind.

Anatomie einer Nichtlösung

Die eigentliche Katastrophe wird aber erst beim kommenden Lastenausgleich selbst sichtbar werden. Zwar kann die US-LLC selbst wohl nicht enteignet oder unter dem Strich finanziell belangt werden, da hier der deutsch-amerikanische „Freundschaftsvertrag“ (vgl. Kasten) vermutlich hilft. Dennoch wird die Immobilie im Eigentum der LLC im Wert von 1,1 Mio. EUR Axel F. als Vermögenswert zugerechnet werden, da diese ihm ja mittelbar (via LLC-Konstrukt) immer noch gehört bzw. er mindestens noch als wirtschaftlich Berechtigter gilt. Damit müsste er also die diesbezügliche Abgabe künftig dennoch bezahlen, womit das eigentliche Ziel der Schutzmaßnahme völlig verfehlt würde. Zu möglicherweise strafrechtlich relevanten Umständen siehe unten (Umgehungstatbestand/Missbrauchsgestaltung). Neben den durch diesen Fall tangierten Sachverhalten sind nachstehend noch weitere relevante Risikoaspekte für in Deutschland steuerpflichtige Personen beschrieben. Aus Platzgründen beschränkt sich der Beitrag jedoch auf die am häufigsten vorkommenden „Fehlermodelle“.

Schweigen ist Gold

Steuerberater sind seit dem 1.7.2020 verpflichtet, als Folge der EU-Richtlinie DAC 6 (Directive on Administrative Cooperation), dem Finanzamt umgehend Meldung zu machen, wenn sie von grenzüberschreitenden Steuergestaltungen eines Mandanten Kenntnis erlangen. Solche Pläne erfahren an dieser Stelle demnach keine Besprechung.

Verstöße gegen die Abgabenordnung

Besonders relevant sind hier die §§ 42 (missbräuchliche Gestaltung) und 138 (Umgehungstatbestand). Wird ein solcher Verstoß begangen, so sind sämtliche unternommenen Sicherungsmaßnahmen angreifbar, beispielsweise die Nichtmeldung der Gründung einer Gesellschaft im Ausland, wie es bei einer anonymen US-LLC der Fall ist. Bei Axel F. wäre dies dann sogar noch als Steuerhinterziehung strafrechtlich relevant.

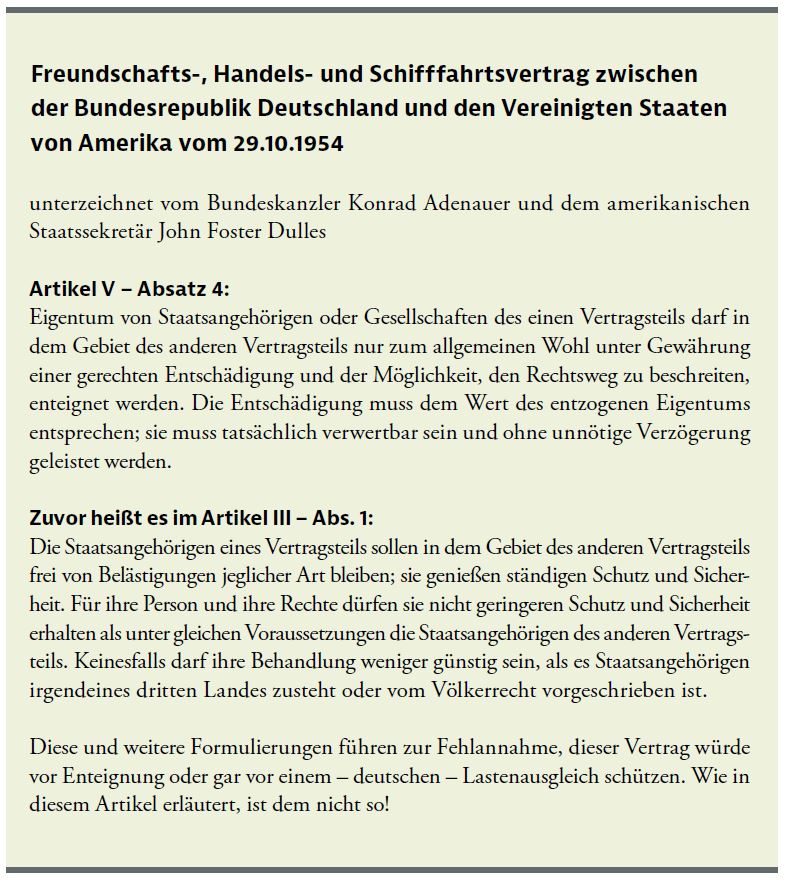

Fehlinterpretation des deutsch-amerikanischen „Freundschaftsvertrags“ von 1954

Zwar ist in diesem Abkommen geregelt, dass US-Vermögenswerte bei Enteignung wertgleich entschädigt werden müssen, also eine Enteignung oder ein Lastenausgleich sinnbefreit ist. Die Einschätzung vieler, damit wäre der Vermögenswert geschützt und der Lastenausgleich kein Problem, greift aber zu kur:. Denn entweder ist bei einer dem deutschen Steuerpflichtigen gehörenden bzw. von ihm dominierten transparenten Körperschaft das Vermögen der Körperschaft seiner Person zuzurechnen und der Lastenausgleich greift am Ende doch und/oder es liegt bei intransparenter (anonymer) Körperschaft ohne Meldung an das Finanzamt eben ein klarer Verstoß gegen die AO vor, mit allen negativen Konsequenzen.

Englische Limited (Ltd) und die Folgen des Brexit

Etliche „Spezialisten“ empfehlen nach wie vor, eine anonyme britische Limited zu gründen, auf deren Konto Geld einzubringen und via diese Limited dann Edelmetalle zu erwerben und in Hochsicherheits- oder Zollfreilagern zu bunkern. Dann wäre das Edelmetallvermögen perfekt geschützt. Das ist natürlich eine völlige Illusion. Seit dem Brexit 2021, einhergehend mit sich verdichtenden internationalen Informations- und Auskunftspflichten, haben sich die regulatorischen Rahmenbedingungen für britische Gesellschaftsformen signifikant verschärft. Zentrale Bedeutung kommt hierbei dem Register of People with Significant Control (PSC-Register) zu, das eine verpflichtende Offenlegung der wirtschaftlich Berechtigten vorsieht. Der Economic Crime and Corporate Transparency Act 2023 (ECCTA 2023) sei noch am Rande erwähnt, da dieser faktisch zur Offenlegung jeder Struktur britischer Gesellschaften führt. Die vorgenannte Strategie ist daher in der Kategorie „Russisches Roulette“ zu verorten.

Bitcoin & Co. sind anonym und daher sicher?

Seit 1.1.2026 ist es jedoch mit Anonymität und Steuerfreiheit für Steuerpflichtige (nicht nur) in Deutschland vorbei, denn es gilt nun in der EU die Richtlinie Directive on Administrative Cooperation (DAC8), welche umfassende Melde- und Sorgfaltspflichten für Kryptowerteanbieter einführte. Anbieter müssen nun detaillierte Nutzerdaten und Transaktionsinformationen erfassen und jährlich an die Steuerbehörden melden. Hinzu kommt das Crypto-Asset Reporting Framework (CARF), dessen Transparenz- und Meldepflichten nahtlos an DAC8 anknüpfen und den „freiwilligen“ Datenaustausch zwischen Ländern und Behörden faktisch weltweit ausdehnten. Es gibt also keine Sicherheit mehr, wo immer sich der entsprechende Anbieter der Kryptodienstleistung auch befindet.

Wobei in Deutschland Gewinne beim Verkauf von Kryptos, welche man länger als zwölf Monate hielt, steuerfrei sind. Das eigentliche Risiko liegt in einem Steuerstrafverfahren wegen Unterlassung. Wenn das Finanzamt im Jahr 2026 oder 2027 durch die automatischen Meldungen (AIA) erfährt, dass in den Jahren 2023, 2024 oder 2025 steuerpflichtige Gewinne (innerhalb der einjährigen Spekulationsfrist) erzielt wurden, die nicht angegeben wurden, wird automatisch ein Steuerstrafverfahren eingeleitet. Dies lässt sich nur vermeiden, indem Betroffene durch eine sofortige und umfassende Selbstanzeige der Einleitung eines Verfahrens zuvorkommen.

Kontoeröffnung im Ausland kann strafbar sein

Auch wer Konten oder Wertpapierdepots im Ausland eröffnet und eine Meldung an das Finanzamt unterlässt, kommt in Konflikt mit der Abgabenordnung und riskiert ggf. eine strafrechtlich relevante Steuerhinterziehung.

Grundbuchschließung nicht zu Ende gedacht

Bei Eintragung einer Auflassungsvormerkung (Vorkaufsrechtabsicherung im Grundbuch) wird jede andere Verfügung unwirksam; Fachleute sprechen hier von einer „Grundbuchschließung“. So kann die Immobilie wohl nicht enteignet werden, auch kann keine Zwangshypothek eingetragen werden – dennoch schützt dies nicht vor einem Lastenausgleich. Wählt man hier eine transparente Körperschaft, wird dem Eigentümer der Vermögenswert schließlich trotzdem zugerechnet. Die Nutzung einer anonymen Körperschaft hätte dagegen die gleichen Konsequenzen wie die vorstehend beschriebene Fehleinschätzung zum deutsch-amerikanischen „Freundschaftsvertrag“.

Immobiliensicherung mittels Eigentümer(brief)grundschuld:

Oft fehlt der letzte Schritt!

Die Eintragung einer Eigentümergrundschuld in Höhe des Immobilienwerts (Abt. III des Grundbuchs) als wertausschöpfende Belastung greift als isolierte Maßnahme ebenfalls zu kurz. Zwar ist die Immobilie dann auf dem Papier nichts mehr wert und es kann dem Eigentümer nur ein Wert von 0,00 EUR als Vermögen zugerechnet werden. Ohne weitere Schritte ist dies jedoch juristisch angreifbar, da ein diesbezüglicher wirtschaftlicher Grund fehlt. Eine spezielle Verpfändung der Grundschuld oder eine Belegung dieser mit einem Grundpfandrecht würde helfen.

Geldanlage in Kunst, Luxusuhren, Diamanten und Farbedelsteinen schützt vor Geldentwertung?

Ja, dabei handelt es sich um Sachwerte, und in solche zu investieren, kann in gewisser Weise vor einer Vermögensvernichtung bei einer Währungsreform schützen. Vor einem Lastenausgleich hingegen weniger, denn sofern diese Werte nicht von der eigenen Person eigentumsrechtlich vollständig getrennt sind, werden diese dem persönlichen Vermögen – der Grundlage für den Lastenausgleich – eben hinzugerechnet. Wer sich schützen will, darf nicht mehr der (dominierende) wirtschaftlich Berechtigte an den Vermögenswerten sein. Hier wäre die Einbringung von Vermögenswerten in einen von der eigenen Person absolut getrennten Rechtskreis sinnvoller – z.B. in eine irische Limited by Guarantee. Zudem ist bei einem erforderlichen Verkauf solcher Sachwerte in der jüngeren Vergangenheit stets ein massiver Verlust zu beobachten, da der Erlös oft weit unter dem Einstandspreis liegt.

Aktien, Anleihen, kreditfinanzierte Immobilien und deren Hochrisiko: The Great Taking!

Hierüber wurde im Substanz Investor bereits ausführlich berichtet (insbesondere Ausgabe 5/2024), weshalb eine nochmalige Erläuterung aus Platzgründen ausbleibt. Dieses Risikopotenzial, welches der ehemalige Hedgefondsmanager David Rogers Webb aufzeigt, ist allerdings sehr ernst zu nehmen.

Fazit

Bei allen geschilderten Themen gilt natürlich: Wo kein Kläger, da kein Richter. Solange man also nicht „erwischt“ wird, gibt es viele Probleme und deren Folgen nicht. Aber bei all den existierenden Gesetzen, Vorschriften, Regularien, Registern, Ämtern und Meldepflichten ist es wohl meist nur noch eine Frage der Zeit, bis man in eines der staatlichen Fangnetze gerät; schließen doch auch die zahlreichen digitalen Schnüffelmethoden der Behörden – Stichwort KI – jedes noch so kleine Schlupfloch. Sämtliche Maßnahmen, Strukturen oder Sicherungskonzepte müssen daher perfekt durchdacht, individuell passgenau sowie juristisch fundiert sein und handwerklich perfekt umgesetzt werden.

Haftungsausschluss: Diese Analyse ist weder eine Anlage-, Rechts- oder Steuerberatung noch kann oder soll diese eine solche ersetzen.

Erich Hambach (geb. 1963), lösungsorientierter Praktiker für Steuerfreiheit und Vermögenssicherung, mit über 35-jähriger Erfahrung in der Finanzindustrie, ist heute ehemaliger Steuerzahler auf permanenter Weltreise (Perpetual Traveller) und in der Wahrheits- und Friedensbewegung als Autor, Coach, Moderator, Redner und Veranstalter aktiv. Er initiierte u.a. die Initiativen „Friedensweg“, „Für-den-Frieden-Konferenzen“ und „Menschen Machen Mut“.

Kontakt: info@erichhambachcommunity.ch

Weitere Informationen und Termine:

www.krasser.guru/hambach