Fed-Nominierung und Edelmetall-Crash erschüttern die Märkte

Der UnerwarteteDie Märkte kamen in der vergangenen Woche nicht zur Ruhe. Am Donnerstag nominierte US-Präsident Donald Trump Kevin Warsh zum neuen Chef der Federal Reserve – und die Reaktion ließ nicht auf sich warten. Warsh, der bereits von 2006 bis 2011 als jüngster Fed-Gouverneur in der Geschichte amtierte, gilt als Verfechter einer unabhängigen Geldpolitik und als Falke in Zinsfragen. Trump, der nun seit Monaten den scheidenden Fed-Chef Jerome Powell vor sich hertrieb, war also auch in dieser Hinsicht für eine Überraschung gut.

Die Nominierung löste eine Welle von Umschichtungen aus. Der US-Dollar legte deutlich zu, was bislang aber nur eine kleine Korrektur auf den Abwärtstrend des letzten Jahres darstellt. Dagegen gerieten die sogenannte „Alternativwährungen“ ordentlich unter Druck. „Die Märkte gehen offenbar davon aus, dass mit Warsh die Unabhängigkeit der Fed besser gewahrt bleiben könnte als bisher gedacht“, kommentierte Ulrich Kater von der DekaBank. Diese Einschätzung hatte unmittelbare Konsequenzen: Der Bitcoin, vielfach als „digitales Gold“ vermarktet, sackte bis Montag auf ein 9-Monats-Tief von unter 75.000 USD ab – ein Rückgang von über 20% innerhalb weniger Tage. Auch Ethereum verlor rund 12%.

Die Warsh-Nominierung steht allerdings unter Vorbehalt. Senator Elizabeth Warren und weitere Demokraten im Bankenausschuss des Senats kündigten an, die Bestätigung zu blockieren, solange die Untersuchung gegen den amtierenden Fed-Chef Jerome Powell nicht transparent abgeschlossen sei. Das Weiße Haus zeigt sich zuversichtlich, dass diese Hürde rasch genommen werden kann. Für die Märkte bleibt die Personalie dennoch ein Unsicherheitsfaktor.

ANZEIGE

Ein Crash für die Geschichtsbücher

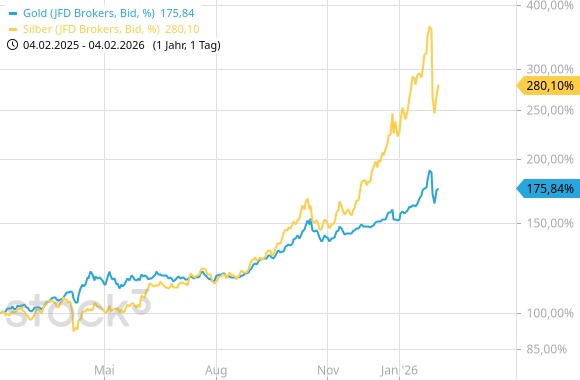

Weitaus dramatischer verlief die Entwicklung bei den Edelmetallen. Gold, das am Donnerstag noch ein Allzeithoch von 5.594,82 USD/Feinunze markiert hatte, stürzte binnen dreier Handelstage um bis zu 21% ab. Am Montag notierte das gelbe Metall zeitweise bei nur noch 4.403 USD – der tiefste Stand seit fast vier Wochen. Der Auslöser war mutmaßlich zweigeteilt: Zum einen die Warsh-Nominierung und die damit verbundene Erwartung einer strafferen Geldpolitik, die Anleiherenditen steigen ließ und zinslose Assets wie Gold unter Druck brachte. Zum anderen erhöhte die Terminbörse CME ihre Margin-Anforderungen für Gold- und Silber-Futures, was zu massiven Zwangsliquidationen führte.

Bei Silber fiel der Einbruch noch brutaler aus. Der Preis sackte am Freitag um 27% ab – der stärkste Tagesverlust seit vielen Jahrzehnten, wenn nicht in der gesamten Geschichte des Edelmetalls. Vom Rekordhoch bei 121,65 USD fiel es auf zeitweise 71,40 USD, ein Minus von rund 40%. Auch Platin korrigierte von seinem Höchststand bei 2.919 USD um rund 35% auf 1.895 USD. Analysten von Heraeus betonten, dass „fundamentale Veränderungen für die jüngste Entwicklung nur von untergeordneter Bedeutung“ seien – die Gründe für steigende Preise blieben intakt.

Entsprechend setzte am Dienstag eine technische Gegenbewegung ein. Gold erholte sich um 4,9% auf 4.893 USD, Silber legte 8,4% zu. Ob damit die Bodenbildung eingeleitet ist oder lediglich eine Bärenmarktrally läuft, wird sich in den kommenden Tagen und Wochen zeigen. Fakt ist: Die Volatilität hat jetzt ein Niveau erreicht, das kaum mehr zu handhaben ist. Selbst erfahrene Marktteilnehmer agieren quasi im Blindflug.

Die Technologiebranche lieferte ebenfalls negative Schlagzeilen. Nvidia, die im September 2025 noch eine spektakuläre Partnerschaft mit OpenAI und eine Investition von bis zu 100 Mrd. USD angekündigt hatten, legten das Projekt vorerst auf Eis. Ursprünglich war geplant, ab Ende 2026 gemeinsam Rechenzentren mit einer Kapazität von 10 Gigawatt aufzubauen, um die nächste Generation von KI-Modellen zu trainieren.

Die Gründe für den Rückzieher wurden nicht offiziell kommuniziert. Branchenbeobachter vermuten kartellrechtliche Bedenken sowie Zweifel an der Realisierbarkeit der gigantischen Rechenzentren-Pläne. Nvidia ist nach wie vor der wichtigste Lieferant für OpenAI – die enge Verflechtung zwischen Lieferant und Kunde birgt jedoch diverse Risiken, insbesondere, wenn bei einem der Partner das Wachstum ins Stottern gerät.

Die Nachricht belastete den gesamten Tech-Sektor. Der Nasdaq 100 fiel am Montag um 1,55%, auch der S&P 500 gab nach. Hinzu kamen enttäuschende Signale aus Asien: In Indien sorgte eine angekündigte Steuererhöhung auf Derivatetransaktionen für Kursverluste, in Südkorea brachen Futures zeitweise um 5% ein, was zu einer fünfminütigen Handelsaussetzung führte.

Die Kombination aus schwächeren chinesischen PMI-Daten und der Nvidia-Meldung erzeugte eine toxische Mischung für risikobehaftete Assets. Tech-Aktien, die 2025 noch zu den großen Gewinnern zählten, stehen nun vor der Frage, ob die hohen Bewertungen noch gerechtfertigt sind. Besonders in diesem Sektor bewegen wir uns auf dünnem Eis.

Während die Fed-Personalie die Märkte beschäftigte, blieb die Europäische Zentralbank am Donnerstag erwartungsgemäß bei ihrer abwartenden Haltung. Der EZB-Rat beließ alle drei Leitzinsen unverändert: Der Einlagensatz verharrt bei 2,0%, der Hauptrefinanzierungssatz bei 2,15%. Die Zinspause hält im Euroraum also an. Die letzte Senkung datiert auf Juni 2025.

EZB-Präsidentin Christine Lagarde betonte in der anschließenden Pressekonferenz, die Notenbank sei „gut positioniert“ und dämpfte Spekulationen auf baldige Zinsänderungen. Die aktualisierten Stabsprognosen zeigen für 2026 eine Gesamtinflation von 1,9%, die Kerninflation wurde jedoch um 0,3 Prozentpunkte nach oben revidiert – auf nun 2,2%. Verantwortlich dafür sind die hartnäckig hohe Dienstleistungsinflation (zuletzt 3,5%) und anhaltender Lohndruck.

Die meisten Analysten rechnen damit, dass die EZB ihren Einlagensatz über die nächsten ein bis zwei Jahre bei 2,0% belassen wird. Bloomberg-Umfragen zeigen einen breiten Konsens für stabile Leitzinsen bis mindestens Ende 2026. Für die Märkte bedeutet dies: Die geldpolitische Divergenz zwischen den USA und Europa dürfte den Euro weiter unter Druck setzen – mit eigentlich positiven Folgen für exportorientierte deutsche Unternehmen („windfall profits“).

Zu den Märkten

Der DAX zeigte sich in der Berichtswoche erstaunlich robust. Nach einem volatilen Start bei 24.700 Punkten am Donnerstag, pendelte der Index zwischen 24.370 und 24.850 Punkten. Zum Redaktionsschluss dieser Ausgabe notiert er gegenüber dem Vortag und der Vorwoche wenig verändert bei rund 24.750 Punkten. Die zwischenzeitliche Dramatik zeigt sich in diesem Stichtagsvergleich allerdings nicht. Insbesondere am vergangenen Donnerstag ging es unter anziehenden Umsätzen deutlich abwärts; eine Bewegung, die erst am Montag, allerdings unter geringeren Umsätzen wieder geheilt werden konnte.

Insofern bleibt der DAX erst einmal weiter in seiner Handelsspanne von ca. 24.800 +/- 500 Punkten. Die Stabilität ist auch deshalb erstaunlich, weil das Schwergewicht und langjährige Zugpferd SAP buchstäblich weggebrochen ist – besonders der letzte Quartalsbericht inklusive des Ausblicks wurde überwältigend negativ interpretiert. Bei SAP liegen die Erwartungen einfach extrem hoch. In der laufenden Berichtssaison könnte es noch weitere Überraschungen geben. stehen diese Woche mit Qiagen (heute), Siemens Healthineers (morgen) weitere Quartalsberichte an. Allerdings kommen die wesentlichen Impulse weiter aus den USA, wo heute die Zahlen von Amazon und morgen die von Alphabet erwartet werden.

Peter Hahne kommt …

… nach Ergolding. Wer den renommierten Ex-ZDF-Moderator und Bestsellerautor Peter Hahne einmal live erleben will, hat dazu Gelegenheit im Bürgersaal Ergolding (Lindenstraße 40, 84030 Ergolding) bei Landshut am 19.2. ab 18:00 Uhr (Einlass ab 17:00 Uhr). Freuen Sie sich auf den Vortrag „… nicht alles vorbei! Sind wir noch zu retten?“, bei dem das Medienurgestein auch diesmal kein Blatt vor den Mund nehmen wird. Der Eintritt beträgt 20 EUR. Tickets gibt es online unter krasser.guru/hahne oder im Rathaus Ergolding; Restkarten an der Abendkasse. Im Rahmen der Veranstaltung besteht die Möglichkeit Hahnes brandneues Buch „Warum macht ihr uns kaputt?“ zu erwerben und signieren zu lassen.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir nach der ruhigen und erfreulichen Vorwoche diesmal vom Blutbad bei Edelmetallaktien. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Substanz Investor Magazins sein und sich auf der Substanz-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@substanzinvestor.de an.

Fazit

Die vergangene Woche offenbarte die Nervosität der Märkte. Die Warsh-Nominierung, der brutale Edelmetall-Crash und die Nvidia-OpenAI-Querelen zeigen, wie schnell vermeintliche Gewissheiten ins Wanken geraten. Der DAX bewies relative Stärke, doch die Gemengelage aus geopolitischen Risiken, Bewertungsfragen und geldpolitischen Unwägbarkeiten bleibt heikel.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Substanz Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Substanz Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Substanz Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@substanzinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.