Substanz Investor im Gespräch mit Gunter Burgbacher, Portfoliomanager des AFB Global Equity Select, über Beteiligungsgesellschaften im Allgemeinen und seinen darauf fokussierten Fonds im Speziellen

Substanz Investor: Herr Burgbacher, wie hat sich Ihr „Aktienfonds für Beteiligungen“ (AFB) im Jahr 2025 geschlagen?

Gunter Burgbacher: Das vergangene Jahr war von einem anspruchsvollen Markt-umfeld geprägt – insbesondere durch geopolitische Spannungen, steigende Langfristzinsen und eine zunehmende Fragmentierung der globalen Wirtschaft. In diesem Umfeld konnte sich der AFB Global Equity Select mit rund 9% Wertentwicklung sehr solide behaupten. Seit Auflage liegt die Performance bei 11% p.a.

SI: Und wie lief es bislang im aktuellen Jahr?

Burgbacher: Auch im bisherigen Jahresverlauf 2026 sehen wir, dass sich unser Fokus auszahlt und insbesondere die relative Stärke des gesamten Anlagesegments der börsennotierten Beteiligungsunternehmen unter Beweis stellt. Gerade in der aktuellen Phase profitieren wir von der strukturellen Stabilität, Cashflow-Stärke und Kapitalallokationsdisziplin unserer Beteiligungsunternehmen aus den drei Sparten Investmentunternehmen (Investment- und Beteiligungsgesellschaften), diversifizierte Holdinggesellschaften und Mischkonzerne.

SI: Wie sehen Sie den weiteren Verlauf 2026, insbesondere vor dem Hintergrund des weiter schwelenden Nahostkonflikts?

Burgbacher: Unsere Devise lautet: Weitsicht bewahren, ohne in Überreaktionen zu verfallen. Zölle, Veränderungen in der Geldpolitik und geopolitische Spannungen können die Volatilität erhöhen. Gleichzeitig beobachten wir, dass viele Anleger auf Trump-Schlagzeilen reagieren und dadurch langfristige Ergebnisse beeinträchtigen. Eine disziplinierte Umsetzung der Strategie, regelmäßiges Rebalancing und ein klarer Fokus auf fundamentale Entwicklungen bleiben daher für uns entscheidend. Zudem könnten technologische Umbrüche, insbesondere im Bereich Künstliche Intelligenz, langfristig größere Auswirkungen haben als politische Entwicklungen.

SI: Was unterscheidet denn den AFB von herkömmlichen Aktienfonds?

Burgbacher: Der zentrale Unterschied liegt im Ansatz und im klaren Fokus: Wir investieren nicht in operative Einzelunternehmen, sondern in börsennotierte Kapitalallokatoren – also Unternehmen, die selbst aktiv investieren und unterschiedliche Investmentstrategien verfolgen. Das bedeutet: Wir kaufen nicht nur Geschäftsmodelle, sondern auch Kapitalallokation auf höchstem Niveau. Die Beteiligungsunternehmen in unserem Portfolio treffen eigenständig Investitionsentscheidungen über Branchen und Regionen hinweg. Sie bieten indirekt auch Zugang zu nicht-börsennotierten Unternehmen; ein zunehmend wichtiger Aspekt, da nur ein kleiner Teil der globalen Unternehmenslandschaft überhaupt börsennotiert ist. Dadurch entsteht ein zusätzlicher Diversifikationslayer, kombiniert mit unternehmerischer Steuerung – ein klarer Vorteil gegenüber klassischen Aktienfonds.

SI: Sie beschäftigen sich also gar nicht intensiv mit den Geschäftsmodellen einzelner Firmen?

Burgbacher: Nein, denn der AFB Global Equity Select zielt auf Kapitalallokationskompetenz, internes Wertsteigerungspotenzial und strukturelle Diversifikation ab, statt auf einzelne operative Geschäftsmodelle. Wir konzentrieren uns erstmals ausschließlich auf dieses Segment und auf erfahrene Investmentteams, die Unternehmertum mit Investmenterfahrung verbinden. Dazu investieren wir gezielt in Unternehmen, die aktiv gestalten, langfristig denken und ihre Fähigkeiten in der Kapitalallokation unter Beweis gestellt haben. Der Fonds orientiert sich dabei nicht an einem Index, sondern ausschließlich an seinem Anspruch: aktiv Werte zu schaffen, wo andere nur verwalten.

SI: Gibt es weltweit überhaupt ein vergleichbares Fondskonzept?

Burgbacher: In dieser Konsequenz und Fokussierung ist dieser Ansatz sonst wohl nicht zu finden. Es gibt einzelne Fonds, die teilweise in Holdinggesellschaften investieren, aber ein klar strukturierter, global diversifizierter Ansatz, der ausschließlich auf börsennotierte Beteiligungsunternehmen ausgerichtet ist, ist uns so nicht bekannt.

Was es allerdings gibt, sind spezialisierte Ansätze – etwa im Bereich Listed Private Equity oder einzelne Strategien wie Buy-and-Build. Unser Ansatz geht jedoch einen Schritt weiter und bildet das gesamte Anlagesegment mit seinen drei zentralen Sparten und einer Vielzahl unterschiedlicher Investmentstrategien ab, die die Unternehmen verfolgen. Überschneidungen mit anderen Konzepten sind daher meist gering. Genau das ermöglicht eine Positionierung, die sich deutlich vom Markt abhebt – im Sinne von „Aktien anders als alle anderen“.

Wir bewegen uns damit in einer Nische, die auch institutionell noch wenig erschlossen ist, obwohl sie aus unserer Sicht erhebliche Vorteile in Bezug auf Diversifikation, Risikosteuerung und langfristige Wertschöpfung bietet.

SI: Das bekannteste Beteiligungsunternehmen ist sicherlich Berkshire Hathaway.

Burgbacher: Kaum ein Unternehmen vereint Markenbekanntheit, geprägt durch Warren Buffett, mit einer derart außergewöhnlichen Investmenthistorie, öffentlicher Wahrnehmung, einzigartigen Aktionärskultur und jahrzehntelanger Outperformance wie Berkshire Hathaway. Berkshire gilt deshalb nicht nur als das wohl bedeutendste Beteiligungsunternehmen der Welt, sondern auch als ein Paradebeispiel für langfristig erfolgreiche Kapitalallokation. Berkshire ist die Inspiration für das Fondskonzept gewesen, insbesondere der Satz von Warren Buffett auf der Hauptversammlung von Berkshire im Jahr 2011: „Ich bin ein besserer Geschäftsmann, weil ich Investor bin, und ich bin ein besserer Investor, weil ich Geschäftsmann bin.“

SI: Und was ist für Sie die Konsequenz aus diesem Statement?

Burgbacher: Für mich besteht die Konsequenz eben im Investment in börsennotierten Beteiligungsunternehmen. Denn die Lehren aus Erfahrungen des Geschäftsmanns und des Investors verstärken sich – und darum geht es bei den operativen Investmentprofis, mit denen wir investieren. Sie nutzen die Synergien aus Unternehmertum und Investmenterfahrung in optimaler Weise.

SI: Berkshire selbst war doch jahrelang fester Bestandteil in Ihrem Fonds. Warum eigentlich aktuell nicht?

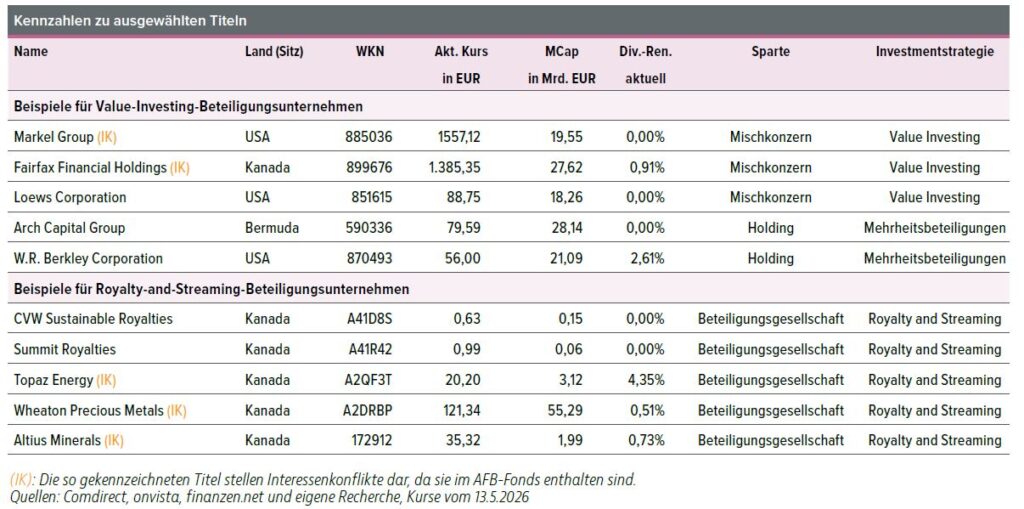

Burgbacher: Heute ist Berkshire so groß, dass es zunehmend schwieriger für dessen Management wird, neue Investments mit ähnlicher Dynamik wie früher zu finden. Wir haben großen Respekt vor der Entwicklung des Unternehmens – es wurde für die Ewigkeit gebaut. Unser Fokus liegt jedoch stärker auf den „nächsten Berkshires“ wie Markel Group (IK), Fairfax Financial Holdings (IK) oder Loews Corporation – also kleineren und mittelgroßen Beteiligungsunternehmen mit stetig steigenden Cashflows, hoher Investitionsaktivität, höherem Wachstumspotenzial und klareren Bewertungsineffizienzen, die ebenso Value-Investing-Strategien verfolgen.

SI: Die Welt wird gerade mächtig durch geopolitische Ereignisse durchgeschüttelt. Welche Anlagesektoren bzw. -modelle funktionieren seither weniger gut bzw. womöglich gerade wieder besser?

Burgbacher: Wir sehen aktuell eine klare Verschiebung: Hochgradig globalisierte, kapitalintensive Geschäftsmodelle mit komplexen Lieferketten geraten zunehmend unter Druck.

Demgegenüber gewinnen Modelle an Attraktivität, die nicht sehr kapitalintensiv sind, über hohe Preissetzungsmacht verfügen und stabile, wiederkehrende Einnahmen generieren.

Besonders profitieren aktuell Strukturen, die flexibel Kapital allokieren können. Beteiligungsgesellschaften – insbesondere aus dem Bereich Royalty und Streaming – spielen hier z.B. ihre Stärken voll aus.

SI: Weil Sie gerade das Thema Royalty- und Streamingfirmen ansprechen: Mittlerweile macht dieses Segment fast ein Viertel des gesamten Fondsvolumens im AFB aus. Warum? Können Sie diese Aktienkategorie kurz erklären?

Burgbacher: Royalty- und Streamingfirmen sind vorwiegend Beteiligungsgesellschaften und aus unserer Sicht ein Paradebeispiel für überlegene Geschäftsmodelle. Diese Unternehmen finanzieren Projekte – häufig im Rohstoffbereich – und erhalten im Gegenzug Anteile an zukünftigen Umsätzen oder Produktionsmengen, ohne selbst operativ tätig zu sein. Das führt zu sehr hohen Margen, geringer Kapitalbindung nach dem initialen Investment und hoher Skalierbarkeit.

SI: Wir kennen dieses Geschäftsmodell ja auch aus dem Rohstoffbereich …

Burgbacher: Genau, dort ist es auch entstanden. Aber inzwischen ist es längst nicht mehr nur auf den Rohstoffbereich beschränkt. Es hat sich in zahlreiche Branchen ausgeweitet – darunter Energie, Infrastruktur, Pharma, Musik, Intellectual Property und zunehmend auch neue Bereiche wie Erneuerbare Energien, Wald, Sport oder Markenrechte. Beispiele sind u.a. Topaz Energy (IK), Altius Minerals (IK) oder Wheaton Precious Metals (IK). Gerade in einem Umfeld erhöhter Unsicherheit bieten diese Modelle eine attraktive Kombination aus Stabilität und optionalem Wachstum.

SI: Der AFB ist eine tolle Erfolgsgeschichte! Können Sie die wichtigsten Meilensteine und Daten kurz aufzählen?

Burgbacher: Zu den wichtigsten Meilensteinen zählen die Auflage des Fonds mit einem klar definierten Fokus auf börsennotierte Beteiligungsunternehmen sowie der kontinuierliche Aufbau eines global diversifizierten Portfolios über unterschiedliche Kapitalallokationsmodelle hinweg. Darüber hinaus ist uns die Positionierung als spezialisierter Ansatz im deutschsprachigen Raum gelungen, verbunden mit einer wachsenden Aufmerksamkeit seitens institutioneller Investoren. Wir haben das komplette Anlagesegment definiert und mit dem AFB einen professionellen Zugang für Investoren geschaffen.

SI: Vielleicht noch ein Wort zur Performance als Grundlage des Erfolgs?

Burgbacher: Ein wesentlicher Erfolgsfaktor bleibt doch für die meisten Investoren vor allem die Performance. Hier bietet der AFB mit einer langfristig attraktiven Entwicklung im Bereich von rund 11% p.a., bei unterdurchschnittlicher Volatilität und einem ausgewogenen Portfolio ohne Klumpen- und Stilrisiken eine interessante Alternative abseits des Mainstreams. Unser Ziel war von Anfang an, eine robuste, langfristig ausgerichtete Investmentstrategie aufzubauen – und wir sind überzeugt, dass wir hier auf einem sehr guten Weg sind.

SI: Herr Burgbacher, vielen Dank für diese Ausführungen zum AFB.

Gunter Burgbacher ist der Portfoliomanager und einer der Initiatoren des AFB Global Equity Select, kurz AFB (WKN: A2PE00 (private Tranche) und A2JQJC (institutionelle Tranche). Er ist seit 2003 Financial Consultant und bringt mittlerweile über 30 Jahre Erfahrung an den Kapitalmärkten mit. Er gilt mit seiner langjährigen Expertise im Anlagesegment für börsennotierte Beteiligungsunternehmen auch als einer der wenigen Experten in diesem Bereich. Seit Januar 2019 ist er neben der Haberger Asset Management GmbH auch für die Greiff capital management AG tätig. Mit der Auflage des AFB leistete er Pionierarbeit und machte somit das komplette Anlagesegment zum ersten Mal investierbar. Als international anlegender Investmentfonds investiert der AFB erstmalig ausschließlich in Aktien von börsennotierten Beteiligungsgesellschaften, Holdings und Mischkonzernen. Das Fondsmanagement selektiert die besten Ideen, gewichtet diese gleich, vermeidet Redundanzen und Klumpenrisiken und hält eine Cashposition für Opportunitäten.