Das überbesetzte Narrativ bekommt Risse

Waffenruhe nach UltimatumNoch am Dienstagabend, knapp vor Ablauf des US-Ultimatums, verkündete Präsident Trump eine zweiseitige Waffenruhe für zwei Wochen. Iran hat die Bedingungen akzeptiert: Die Straße von Hormus wird für den zivilen Schiffsverkehr sofort und sicher geöffnet, die Passage wird mit den iranischen Streitkräften koordiniert. Mit irgendjemandem scheint die US-Seite also doch verhandelt zu haben. Beide Seiten sprechen von einem „umsetzbaren“ Plan – sozusagen der kleine Frieden zwischendurch auf Arbeitsebene? Oder wollen sich die Kontrahenten nur für den finalen Showdown sammeln? Gut möglich. Teheran kündigte zusätzliche Verhandlungen ab Freitag in Islamabad an. Iran und Oman erwägen sogar Transitgebühren für die Durchfahrt. Soweit die aktuelle Kakophonie der Stimmen, die sich im Stundentakt ändert. Wie immer man es verkauft, für den Iran ist es mehr als ein Achtungserfolg, hier ein erstes Abkommen erzielt zu haben.

ANZEIGE

Die Marktreaktion war brutal und einseitig: Rohöl der Sorte West Texas Intermediate (WTI) sackte um 16% auf rund 95 USD ab. Ein Gutteil der Kriegsprämie verdampfte mit einem Statement. Es handelt sich um einen der stärksten Tagesrückgänge seit Corona und dem Golfkrieg von 1991. Die Spannungen in der Region bewegen den Ölpreis seit mehr als 50 Jahren! Dennoch ist die heftige Abwärtsreaktion erklärungsbedürftig, denn erstens ist die Halbwertszeit von Trump-Tweets nicht sonderlich hoch und zweitens ist die Feuerpause eben genau nur das – eine auf zwei Wochen befristete Unterbrechung der Kampfhandlungen. Selbst über die Details herrscht Verwirrung und nach dem Inkrafttreten der Waffenruhe vermeldeten die Vereinigten Arabischen Emirate und Kuwait sogar weitere iranische Angriffe. Umgekehrt bombardiert auch Israel wohl weiter im Südlibanon, was wohl auch Bestandteil des Waffenstillstands gewesen sein soll. Vor allem ist nichts Grundsätzliches gelöst worden. Die Märkte hangeln sich – wie schon in der US-Zollpolitik – von Ultimatum zu Frist zu Ultimatum …

Dass der Ölpreis all diese weiter bestehenden Unsicherheiten nicht stärker berücksichtigt, sondern heute (!) wie festgenagelt auf seinem neuen ermäßigten Niveau verbleibt, dürfte weniger mit den Realitäten in der Straße von Hormus als mit den Realitäten des Börsen- und Terminhandels zu tun haben, angesichts derer die Alltagslogik regelmäßig versagt. Der Öl-Trade beruhte auf dem Narrativ einer dauerhaft nicht schiffbaren Straße von Hormus, weil der Krieg gar nicht zu einem Ende kommen könne. Keine Seite wolle ihr Gesicht verlieren und keine Seite sei derzeit stark genug, um den Gegner zu bezwingen. Dieses Patt war insbesondere auch deshalb auf Dauer angelegt, weil man weder dem Egomanen Trump noch den fanatischen Mullahs irgendetwas in Richtung rationaler Konfliktlösung ernsthaft zutrauen wollte. Es war also die berühmte „sichere Sache“ und Börsianer wissen, was das heißt: Ein überbesetzter Trade („overcrowded“), in dem viele, teils gehebelt auf einer Seite der Gleichung waren, in der „sicheren“ Annahme, sie könnten nicht verlieren.

Wohl auch deshalb entlud sich das Preisgeschehen derart heftig, obwohl die meisten Pro-Öl-Argumente nach wie vor gültig sind. Was allzu forsche Spekulanten auch gerne übersehen, sind die sekundären Angebots- und Nachfrageeffekte von Preisveränderungen. Knallen die Preise an der Zapfsäule nach oben, dann sinkt die Nachfrage durch jene, die nur noch die nötigen Strecken zurücklegen oder den vollen Tank gegen ein Monatsticket tauschen; statt des wohlig warmen Wohnzimmers wird dann ein dickerer Pullover angezogen, etc. Das ist auch einer der Gründe, warum Worst-Case-Szenarien relativ selten eintreten. Je mehr Menschen an diese glauben, desto unwahrscheinlicher werden sie, weil deren Vorbereitungen das Schlimmste abfedern. Auch diesen Effekt kennen Börsianer bestens. Kein Herbst ohne Crash-Warnungen, aber echtes Ungemach kommt in der Regel zu einer Zeit und aus einer Richtung, die man so nicht auf dem Radar hatte. Es sind die unerwarteten Informationen, die Anpassungsbedarf produzieren, nicht diejenigen, welche die Spatzen schon von den Dächern pfeifen.

Der große AbrissEtwas ganz anderes als die kurzfristigen Marktreaktionen an den Börsen ist die Entwicklung der Konjunktur. Gut einen Monat nach Kriegsbeginn sackt der sentix Konjunkturindex für Euroland um satte 16,1 Punkte ein, getrieben von einem Einbruch der Erwartungen um 19,0 Punkte. In Deutschland verlor der Gesamtindex um 15,6 Punkte auf -27,7 Punkte, die Erwartungskomponente gab um 16,8 Punkte auf den tiefsten Stand seit November 2024 nach. Sogar der Global Aggregate-Index, der auch die weniger betroffenen Regionen umfasst, verlor im April 13,8 Punkte auf -2,9 Punkte – den tiefsten Stand seit dem Vorjahresmonat April 2025. Diese Zahlen sind kein Spaß, denn sie signalisieren überdeutlich, auf welcher schiefen Ebene sich die Realwirtschaft inzwischen befindet. Von deren Zustand können sich Märkte zwar eine Weile lang abkoppeln, dauerhaft aber nicht. Dabei war der anfängliche Schock des Kriegsausbruchs nur der Vorbote. Langsam sickert die reale Belastung durch höhere Energiepreise, gestörte Lieferketten und anhaltende Unsicherheit in die Unternehmensplanungen ein. Die Rezession rückt wieder in den Fokus – nicht als abstraktes Szenario, sondern als konkrete Erwartung der Unternehmer. Krieg ist das ultimative Politikversagen. Dagegen wirken die vielen kleinen politischen Dummheiten wie die 12-Uhr-Spritpreisregel geradezu drollig. Doch auch hier gilt, steter Tropfen höhlt den Stein. Jede weitere Vorschrift, jede weitere Steuer, jede weitere aus der Luft gegriffene Auflage und Unsinnsmaßnahme kostet Wohlstand und demotiviert Unternehmer bis zur Abwanderung und Aufgabe.

Noch schlimmer als dieser stete Tropfen sind allerdings die politischen Disruptionen wie eben Krieg und all die „guten Ideen“, mit denen Bürokratie und Politik die Unternehmen oft aus heiterem Himmel traktieren. Im Ergebnis ist das lediglich weiterer Sand in der Wertschöpfung. Der jetzt so prominent diskutierte Abriss von Lieferketten ist nur ein Aspekt. Nachhaltiger negativ ist die freiwillige Reduktion der Komplexität, weil es an Planungssicherheit fehlt. So wird Wohlstand durch ständige externe Störimpulse aktiv vernichtet. Ist das Vertrauen in stabile Rahmenbedingungen oder gar ein leistungsfreundliches Umfeld erst einmal zerstört, braucht es lange, um dies wieder aufzubauen. Ob heute in Deutschland mehrjährige komplexe Industrieprojekte überhaupt noch möglich sind, muss zunehmend bezweifelt werden. Für den Limonadenstand am Straßenrand – als Sinnbild für eine unternehmerische Tätigkeit mit geringer Wertschöpfung – reicht es noch, sofern dieser denn die behördliche Zulassung erhält. Unternehmer und deren Beschäftigte brauchen ganz sicher keine Dummschwätzer, die ihnen sagen, sie sollten mehr arbeiten, um sich dann von eben diesen Dummschwätzern alles wegbesteuern zu lassen.

So ermüdend die „Kriegsspiele“ sind, in die sich die Politik vor den selbstgeschaffenen Problemen flüchtet, Zukunft wird anderswo gestaltet. Es lohnt sich also, den Fokus einmal vom Iran- oder Ukraine-Krieg abzuwenden und dort hinzuschauen, wo Unternehmen echte Innovation zum Wohle der Menschen auf die Spur bringen. Gewiss, selbst die KI-Revolution ist vom Krieg betroffen. Ein iranischer Raketenangriff auf die Produktionsstätte Ras Laffan in Katar hat etwa 30% der weltweiten Heliumproduktion lahmgelegt. Die Reparatur kann von einigen Monaten bis zu fünf Jahren dauern. Das Edelgas ist aber eine unabdingbare Komponente für die Chipproduktion, wo es insbesondere in EUV-Anlagen (Extreme Ultraviolet Lithography) von ASML (WKN: A1J4U4) alternativlos ist. Ohne dieses Gas stoppen die hochkomplexen Maschinen komplett. Das ist eine reale Bedrohung der globalen Chipproduktion, da ASML-Maschinen bei Herstellern wie TSMC (WKN: 909800) die Basis für die Hochleistungsvarianten bilden. Eine extreme Beunruhigung ist bei den Aktionären der entsprechenden Unternehmen im Kursverlauf allerdings nicht festzustellen. Prinzip Hoffnung? Oder einfach nur das Vertrauen auf die Erfahrung, dass Unternehmen Lösungen für die Probleme finden werden, welche die Politik geschaffen hat. Ein technischer Ausweg, der nun mit Hochdruck vorangetrieben werden wird, könnte die Entwicklung photonischer Chips sein, deren Produktion ohne Helium-Kühlung auskommt.

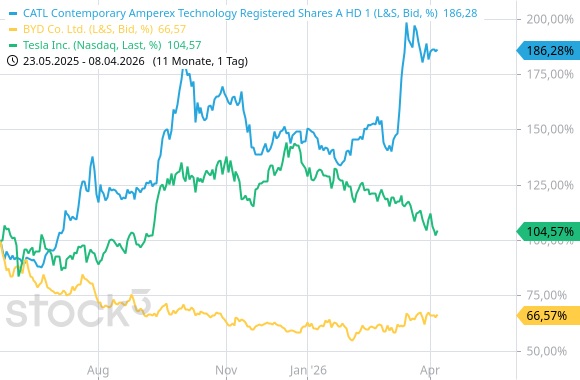

Ein Feld, das im Schatten des KI-Hypes zwar immer wieder halbherzig mitgenannt wird, aber nicht direkt im Fokus steht, ist der Energiehunger. Wenn man gleichzeitig den Energiemix hin zu Solarenergie verschiebt, ist die Weiterentwicklung der Batterietechnologie zur Pufferung des Flatterstroms ein essenzieller Baustein. Auch für die vorangetriebene Elektrifizierung des Verkehrs sind Akkus der Engpassfaktor schlechthin. Eine chinesische Forschungsinitiative hat nun von einem Durchbruch bei einem Elektrolyten für Lithium-Metall-Batterien berichtet. Die Energiedichte solle damit 707 Wattstunden pro Kilogramm (Wh/kg) erreichen, mehr als doppelt so viel wie heutige Standardzellen. Die diskutierten neuen Zellen funktionieren selbst bei extremen Temperaturen von -50°C noch mit 400 Wh/kg, während herkömmliche Batterien unter solchen Bedingungen massiv auf etwa 150 Wh/kg einbrechen. Der Schwellwert für den rein elektrischen Betrieb kleiner Flugzeuge wird übrigens mit 500 Wh/kg angegeben. Der weltgrößte Batteriehersteller Contemporary Amperex Technology (CATL, WKN: A418NB) hatte schon vor einem Jahr aufgezeigt, dass Flugzeuge mit einem Gesamtgewicht von bis zu acht Tonnen und einer Passagierkapazität von 30 Personen rein elektrisch betrieben werden könnten, sobald die Leistungsdichte der Akkus über den Schwellwert von 500 Wh/kg steige. Schon 2028 soll es so weit sein. Auch BYD (WKN: A0M4W9) vermeldet Erfolge. Die neue Blade Battery 2.0 kann in nur fünf Minuten von 10% auf 70% aufgeladen werden, was einer zusätzlichen Reichweite von etwa 400 Kilometern entspricht. Damit verlieren Konzepte wie Reichweiten- oder Ladeangst allmählich ihre Grundlage. Intensiv wird zudem an Natrium-Ionen-Akkus geforscht, die ohne Lithium und teure Metalle auskommen, was sehr kostengünstige Batterielösungen ermöglichen würde. Natürlich steht da auch Elektromobilitätspionier Tesla (WKN: A1CX3T) nicht zurück. Dort wird an einer Batterie geforscht, die sich aufgrund ihrer Zellchemie selbst reparieren kann und auf eine Laufleistung von sage und schreibe 12 Mio. Kilometer ausgelegt sein soll. Vielleicht sollte man für die Politiker dieser Welt einfach einen großen Sandkasten bauen, in dem sie sich selbst beschäftigen können und kreative Macher nicht von der Arbeit abhalten?

Zu den Märkten

Es ist ein veritabler Befreiungsschlag für den DAX, der zum Redaktionsschluss dieser Ausgabe mit massiven +5,3% im Plus steht. Das ist ein Brett, inklusive eines massiven Aufwärts-Gaps. Allerdings ist dieses Brett wackelig, denn das heutige Kursplus beruht auf einem „Trump-Deal“. Schon morgen kann die Welt also wieder ganz anders aussehen. Im Prinzip zeigt die zweite Amtszeit des US-Präsidenten, dass sich antizyklisches Verhalten meist mehr gelohnt hatte als prozyklisches Trendfolgen. Berühmt geworden ist der TACO-Trade („Trump Always Chickens Out“), der im Prinzip beschreibt, dass den wüstesten Drohungen und den düstersten Erwartungen in der Regel Entwarnung folgte – zumindest kurzfristig. Auch diesmal war das der Fall. Andererseits hatte Trump starke Märkte immer wieder dazu genutzt einen weiteren unpopulären Teil seiner Agenda durchzusetzen wie etwa die Zollpolitik. Ein gewisser Korrekturbedarf ergibt sich allein aus dem heutigen Kurssprung. Für diesen Tag dürfen sich die Börsianer aber erst einmal freuen. Der wichtige Widerstand bei 23.000 Punkten wurde ohne jeden Widerstand nach oben durchschlagen. Aktuell notiert der DAX sogar noch einmal ganze 1.000 Punkte darüber.

Deutsche Dividendentitel: heute Hannover Rück

Nach der Münchener Rück steht heute mit der Hannover Rück SE (WKN: 840221) schon der zweite Rückversicherer auf unserer Dividendenliste – kein Zufall, denn der Sektor glänzt in der Dividendensaison 2026 wie selten zuvor. Der drittgrößte Rückversicherer der Welt mit rund 4.000 Mitarbeitern in über 150 Ländern deckt das gesamte Spektrum ab: von Schaden- und Unfallrückversicherung über Leben und Gesundheit bis hin zu spezialisierten Finanzlösungen. Im letzten Jahr stieg der Nettokonzerngewinn um 13,4% auf 2,6 Mrd. EUR, das EBIT kletterte auf 3,5 Mrd. EUR. Das Ergebnis je Aktie verbesserte sich auf 21,90 EUR, die Eigenkapitalrendite lag bei beeindruckenden 21,4%. Für 2026 peilt das Management weiteres Gewinnwachstum an – die Prognose gilt in der Branche als konservativ.

Hannover Rück lässt aktuell besonders aufhorchen. Denn die Dividende klettert auf 12,50 EUR je Aktie – ein Plus von rund 39% gegenüber dem Vorjahr und die stärkste Erhöhung im gesamten DAX in der aktuellen Saison 2026. Grundlage ist die neu ausgerichtete Dividendenpolitik: Künftig sollen rund 55% des IFRS-Nettokonzerngewinns ausgeschüttet werden. Das Ergebnis je Aktie von 21,90 EUR deckt diese Summe komfortabel – die implizite Ausschüttungsquote liegt bei gut 57%. Beim aktuellen Kurs von rund 270 EUR ergibt sich eine Dividendenrendite um 4,6%. Wer am 11. Mai 2026 in den Genuss der Ausschüttung kommen möchte, muss die Aktie bis zum Ex-Datum 7. Mai 2026 im Depot haben.

ANZEIGE

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über die Aufstockung einer unserer Positionen zu günstigen Kursen. Die große Monatsübersicht zum Aktienmusterdepot für März inklusive Tabellenteil finden Sie in der Ausgabe vom 25.3. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Substanz Investor Magazins sein und sich auf der Substanz-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@substanzinvestor.de an.

Fazit

Die angekündigte Waffenruhe und die Öffnung der Straße von Hormus haben den Ölmarkt brutal korrigiert und der überbordenden Spekulation einen empfindlichen Dämpfer verpasst. Für kühle Strategen sind das jetzt schon wieder Kurse, zu denen man Positionen auf- und nicht abbaut. Schauen Sie hierzu auch gerne einmal in unser Musterdepot.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Substanz Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Substanz Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Substanz Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@substanzinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.