Notenbankdramen, CapEx-Bomben und ein brandaktueller Trump-Tweet

Acht zu vierEs war eine ungewöhnliche Sitzung der US-Notenbank, vermutlich Jerome Powells letzte als Chairman. Auf dem Papier ein Routine-Beschluss: Der Leitzinskorridor bleibt bei 3,50 bis 3,75% – exakt, wie vom Markt erwartet. Doch dahinter verbarg sich ein Notenbank-Drama, das es seit Oktober 1992 nicht mehr gegeben hatte: Es gab ganze vier Abweichler im zuständigen Federal Open Market Committee (FOMC). Gouverneur Stephen Miran wollte um 25 Basispunkte senken (zum sechsten Mal in Folge), die Regionalpräsidenten Hammack (Cleveland), Kashkari (Minneapolis) und Logan (Dallas) stimmten zwar für die Beibehaltung der Zinsen, lehnten aber den „Easing-Bias” im Statement ab. Powell sprach von einer „lebhaften” Debatte. Die Marktteilnehmer übersetzten das anders – die Wahrscheinlichkeit für eine Zinserhöhung im Dezember sprang laut CME FedWatch praktisch über Nacht von 0% auf 9,1%.

Die zweite Überraschung kam in der Pressekonferenz: Powell wird nach dem Auslaufen seines Mandats als Vorsitzender am 15. Mai nicht etwa abtreten, sondern als Gouverneur an Bord bleiben – seine Amtszeit läuft bis Januar 2028. Begründet wird das mit einer offenen Untersuchung der US-Justizministerin Pirro zu den Renovierungskosten der Fed-Zentrale. Tatsächlich ist es eine Retourkutsche für Trump, denn damit blockiert der alte Fuchs Powell dessen Plan, einen weiteren Fed-Sitz mit einem Gefolgsmann zu besetzen. Nachfolger Kevin Warsh, am Mittwochvormittag im Senate Banking Committee durchgewunken, gilt zwar als Taube, doch die vier „Dissenter“ haben ihm bereits eine Botschaft hinterlassen: Eine Mehrheit für rasche Lockerungen wird er sich erst erarbeiten müssen. Christopher Hodge von Natixis bringt es auf den Punkt – Warsh werde wohl „der einflussloseste Fed-Chair seit langem” sein.

ANZEIGE

Nur einen Tag später, am 30.4., lieferte die Europäische Zentralbank das Spiegelbild: zum siebten Mal in Folge keine Veränderung. Einlagensatz unverändert bei 2,00%, Hauptrefinanzierungssatz bei 2,15%, Spitzenrefinanzierungssatz bei 2,40%. Christine Lagarde sprach in der Pressekonferenz von einem „signifikanten externen Schock“ durch den Iran-Krieg, der die Wachstumsprognosen unter das Basisszenario drücke. Gleichzeitig stieg die mittelfristige Inflationserwartung – der EZB-Rat sieht die Aufwärtsrisiken für die Inflation und Abwärtsrisiken für das Wachstum erhöht. In einer Szenarioanalyse hatte die Notenbank im März bereits durchgespielt, was eine längere Hormus-Blockade bedeuten könnte: Inflationsraten von 3,5 bis 4,4% wären dann möglich. Aktuell liegt sie offiziell bei 3,0% für April.

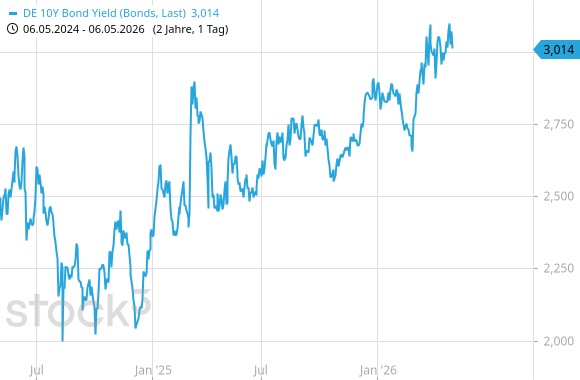

Während die Notenbank weiter abwartet, rebelliert der Anleihemarkt. Die Rendite zehnjähriger Bundesanleihen kletterte am Tag der EZB-Sitzung auf 3,1% – den höchsten Stand seit 2011. Am langen Ende werden mittlerweile sogar wieder Zinserhöhungen eingepreist, statt der noch im März erwarteten Senkungen. Beide Notenbanken stehen damit vor demselben unangenehmen Trilemma: ein heißer Krieg im Nahen Osten, der die Energiepreise nach oben treibt, eine politisch lädierte Glaubwürdigkeit (in den USA durch den Trump-Druck, in der Eurozone durch die nicht abreißenden Spekulationen um Lagardes vorzeitigen Abgang) und eine Realwirtschaft, die merklich ins Stocken gerät. In der Titelstory des aktuellen Substanz Investor 5/2026 spüren wir übrigens der Frage nach, warum das sozialistische Element zentraler Planung, das sich sogar in vermeintlichen Marktwirtschaften in der Geldmengen- und Zinssteuerung durch die Notenbanken findet, vielen noch immer als die „gerechtere“ Alternative gilt.

Während die Notenbanker in Washington und Frankfurt tagten, zeigten die fünf Schwergewichte der KI-Welle, was sie unter Ausgabendisziplin verstehen – nämlich nicht viel. Alphabet (WKN: A14Y6H), Meta Platforms (WKN: A1JWVX), Microsoft (WKN: 870747) und Amazon (WKN: 906866) lieferten ihre Q1-Zahlen am 29. April nach US-Börsenschluss, Apple (WKN: 865985) folgte am Tag darauf. Das Quartett der Hyperscaler übertraf zwar nahezu durchgängig die Konsenserwartungen, doch die wahre Geschichte schrieben die (geplanten) Investitionsausgaben für langfristige Anlagegüter (Capital Expenditures – kurz: CapEx). Alphabet hob den Rahmen für 2026 auf 180 bis 190 Mrd. USD an. Meta erhöhte auf 125 bis 145 Mrd. USD – die Aktie verlor nachbörslich gut 6%. Microsoft visiert nun rund 190 Mrd. USD an, Amazon hält an etwa 200 Mrd. USD fest. In Summe planen die Vier für 2026 KI-Investitionen jenseits von 700 Mrd. USD. Die Frage ist nicht mehr, wieviel investiert wird, sondern wie, wann und ob sich dieser Ausgabenberg in Gewinne ummünzen wird.

Apple wählte den Gegenentwurf. Im Quartal bis zum 28.3. stieg der Umsatz um 17% auf 111,2 Mrd. USD, der Gewinn je Aktie sogar um 22%. Die CapEx sanken im Quartal um 36%. Der Umsatz der Region Greater China legte aufgrund diverser Sondereffekte um +28% zu, das margenstarke Servicegeschäft beschleunigte sich auf +16%. Statt eigene Mega-Rechenzentren hochzuziehen, investiert Apple in KI über Partnerschaften – unter anderem mit Alphabet. Tim Cook tritt am 1.9. als CEO ab, sein Nachfolger John Ternus übernimmt einen Konzern, der trotz aller Unkenrufe über die verschlafene KI-Revolution operativ glänzt. Die Aktie reagierte freundlich, die Märkte goutieren offensichtlich, dass es im Tech-Bereich noch Ausgabendisziplin gibt. Letztlich bleibt das Ganze eine gigantische Wette auf die Zukunft. Die kann aufgehen oder auch nicht. Als nächste Bewährungsprobe für das Quartett der ausgabenfreudigen Hyperscaler steht bereits am 12.5. der US-Verbraucherpreisindex für April auf dem Plan: Steigt die Inflation weiter, verteuert sich die Finanzierung des Kaufrauschs und der Bondmarkt wird noch deutlicher rebellieren als ohnehin schon.

Hormus, dritter Akt – Eskalation zum Wochenstart

Was die Märkte in der Woche nach Ostern als „Vier-Wochen-Waffenruhe” abgehakt hatten, entpuppte sich als brüchige Fassade. Am Montag, dem 4.5., feuerte der Iran 12 ballistische Raketen, drei Marschflugkörper und vier Drohnen auf die Vereinigten Arabischen Emirate. Die Luftverteidigung der VAE fing den größten Teil ab – ein Drohnenangriff traf jedoch das Öl-Terminal in Fujairah und löste einen Großbrand aus. Die USA versenkten daraufhin iranische Kleinboote in der Straße von Hormus, die zwei Tanker amerikanischer Flagge bedroht hatten. Wie es konkret zu diesem Schlagabtausch kam und welche Provokationen dem vorausgingen, ist Gegenstand der üblichen gegenseitigen Schuldzuweisungen, sogar innerhalb des Irans. Die Reaktion am Ölmarkt war heftig: Brent schoss am Montag um 6% auf 114,44 USD pro Barrel, WTI um 4% auf 106,42 USD. US-Kriegsminister Pete Hegseth erklärte zwar, der Waffenstillstand halte weiterhin, doch Daan Struyven und sein Goldman-Sachs-Team warnen vor einem dramatischen Lagerabbau: Die globalen Ölvorräte steuern auf eine Abdeckung von nur rund 101 Tagen zu, und damit auf den tiefsten Stand seit knapp acht Jahren. Die Tecson-Analysten beziffern den kumulierten Lieferausfall durch den Hormus-Konflikt seit Februar bereits auf eine Mrd. Barrel. Würde die Blockade noch einen Monat anhalten, wären es sogar 1,5 Mrd. Barrel – die auf Tankern dümpelnden Restbestände wären Ende Mai aufgezehrt.

Am Dienstag korrigierte Brent zwar wieder um 4% nach unten auf 109,87 USD, doch das Muster ist klar: Jede Provokation in der Meerenge produziert einen Sprung nach oben, jeder Trump-Tweet einen Rücksetzer. Der Markt hangelt sich weiter von Schlagzeile zu Schlagzeile. Der Umstand, dass der Iran offenbar in der Lage ist, Verbündete der USA gezielt zu attackieren, ohne formal die Waffenruhe zu brechen, entwertet diese politisch. Hormus bleibt auf absehbare Zeit ein permanenter Risikoaufschlag – politisch wie ökonomisch. Auch die EU-Gasversorgung ist betroffen. Der Füllstand der Speicher liegt EU-weit bei 32%, in Deutschland sogar nur noch bei 25%. Sollte sich der Konflikt in den Sommer ziehen, wird die Heizperiode 2026/27 zur ernsten Belastungsprobe. Im Substanz Investor 5/2026 widmen wir uns deshalb in einem großen Interview mit Stefan Spiegelsperger vom YouTube-Kanal OutdoorChiemgau dem Thema Krisenvorsorge. Ein weiteres Thema ist der Düngemittelsektor, der von den Produktions- und Logistikstörungen vor Ort stark betroffen ist – mit unabsehbaren Folgen für die weltweite Nahrungsmittelversorgung.

Appetizer gut verdaut

Mit Spannung wurden die Quartalszahlen von Rheinmetall (WKN: 703000, akt. Kurs: ca. 1.435 EUR) erwartet – die vollständige Veröffentlichung folgt am morgigen Donnerstag, doch am Dienstag legten die Düsseldorfer bereits Vorabzahlen vor. Das Ergebnis: gemischt. Der Q1-Umsatz blieb hinter den Markterwartungen zurück (Verschiebungen ins Q2), die operative Marge traf die Erwartungen. Die Jahresziele wurden bekräftigt: Umsatzplus 40 bis 45% auf 14 bis 14,5 Mrd. EUR, operative Marge bei rund 19%. Der Auftragsbestand kletterte zum Ende des ersten Quartals auf einen Rekordwert von rund 63,8 Mrd. EUR, ein Plus von 36% gegenüber dem Vorjahr. Trotz schwächerer Umsatzzahlen reagierte die Aktie positiv und sprang um über 4% an die DAX-Spitze. Auch Renk und Hensoldt legten in der Folge zu.

Vom Allzeithoch bei 1.993,50 EUR (Ende September 2025) ist Rheinmetall zwar noch immer rund 28% entfernt und im Jahresvergleich steht ein Minus von gut 7% zu Buche. Der Markt scheint „Die oliv-grüne Transformation“ (vgl. unser Substanz Investor Weekly 18/2026) vorerst eingepreist zu haben. Für den nächsten Aufwärtsschub bedarf es positiver Überraschungen. Die könnten mit den morgigen Detailzahlen geliefert werden. JPMorgan-Analyst David Perry hält an einem Kursziel von 2.130 EUR fest. Bedrückend, dass der einzig nennenswerte Teil der deutschen Industrie, der noch brummt, die verlängerte Rüstungswerkbank des Staates ist – Nachhaltigkeit geht anders.

Zu den Märkten

In der letzten Woche konsolidierte der DAX zunächst weiter in seiner übergeordneten Handelsspanne zwischen 23.700 und 24.800 Punkten. Doch schon unmittelbar vor dem Feiertag kündigte sich Bedeutendes an. Erst rutschte der Index zwar mit einem kleinen Gap nach unten durch, konnte dann aber das verlorengegangene Terrain nicht nur zurückerobern, sondern schloss mit einem Plus von 1,4% praktisch auf Tageshoch. Positionierungen vor Wochenenden und Feiertagen gelten als besonders aussagekräftig, weil den Anlegern hier über mehrere Tage, im konkreten Fall drei, die Hände gebunden sind. Zudem war der falsche Ausbrauch aus der Kursflagge ein erster Hinweis darauf, dass die Konsolidierung zu Ende gehen könnte. Fundamental war die Stärke zu diesem Zeitpunkt kaum zu argumentieren, aber der Markt schaffte Fakten. Mit dem Montag folgte ein Tag der Konsolidierung, am Dienstag dann der endgültige Ausbruch aus der Konsolidierungsformation, der nach Lehrbuch eine Fortsetzung des Aufwärtstrends erwarten ließ. Die kam mit dem heutigen Aufwärts-Gap und Kurssprung (DAX +2,20% zum Redaktionsschluss dieser Ausgabe nach zwischenzeitlich fast +3,0%) schneller und heftiger, als viele sich das vorstellen konnten. Gleichzeitig stürzte der Ölpreis zwischenzeitlich um mehr als 10% in die Tiefe. Fundamentaler Hintergrund ist – wieder einmal – ein Tweet von Donald Trump. Konkret hatte dieser heute früh über seine Plattform Truth Social verkündet, die am Montag gestartete Marineoperation „Project Freedom“ zur Eskorte von Schiffen durch die Straße von Hormus „für eine kurze Zeit“ auszusetzen, weil es „große Fortschritte“ in den Gesprächen mit Teheran gebe. Parallel berichtete Axios, Washington und Teheran rückten näher an ein einseitiges Rahmenabkommen heran, das die Kampfhandlungen beenden und den Weg für breitere Atomverhandlungen ebnen soll – mit einer iranischen Stellungnahme zu Kernpunkten innerhalb der nächsten 48 Stunden. Spannend bleibt es in jedem Fall, zumal die Halbwertszeit von Trump-Tweets eher gering ist.

Fondskongress Stuttgart

Unter dem Leitthema „Zwischen KI-Boom und Ölkrise 2.0 – Welche Fonds bestehen den Härtetest?“ öffnet der II. Fondskongress Stuttgart am 19./20.5.2026 seine Tore im Haus der Wirtschaft in Stuttgart. Die „Arena der Ideen“ bietet eine Plattform für den fachlichen Austausch über resiliente Investmentstrategien in einem volatilen Marktumfeld. Wesentliche fachliche Impulse gibt es zur „New Space Economy“, den Rohstoffmärkten sowie zu regionalen Konzepten unter dem Motto „Schwaben Power“. Dabei sind renommierte Experten wie Robert Halver, Baki Irmak, Sebastian Blaeschke sowie Alexander Wehrle (VfB Stuttgart). Im Rahmen des Abendprogramms gibt es eine Keynote von Panagiota Petridou, eine Weinverkostung des Weinguts von Othegraven (Inh. Günther Jauch) und reichlich Gelegenheit zum Networken. Durch die beiden Veranstaltungstage führen der bekannte Fernsehmoderator Frank Meyer und Lina Bocari. Die Teilnahme ist kostenfrei, erfordert jedoch aufgrund der begrenzten Teilnehmerzahl eine rechtzeitige Anmeldung unter: www.fondskongress-stuttgart.de

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über einige Quartalszahlen und wichtige Nachrichten zu unseren Einzelpositionen. Die große Monatsübersicht für April finden Sie in der Ausgabe vom 22.4.2026. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Substanz Investor Magazins sein und sich auf der Substanz-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@substanzinvestor.de an.

Fazit

Eine Woche, in der sich zwei Notenbanken aus dem Sichtfeld duckten, fünf Tech-Konzerne über eine halbe Bio. USD CapEx aufeinander stapelten, der Irankrieg kurz aufflackerte und Powell sich gegen den US-Präsidenten in seinem Sessel festklemmte. Doch dann kam der unvermeidliche Tweet von Donald Trump – wer Volatilität liebt, hat die Zeit seines Lebens, alle anderen eher nicht.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Substanz Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Substanz Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Substanz Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@substanzinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.