Zwei, die den Erfolg brauchen

Angeschlagen trifft angekratztHeute Vormittag hob die Air Force One Richtung Beijing ab, Donald Trumps erste offizielle Visite in der chinesischen Hauptstadt seit November 2017. An Bord eine Delegation, die hochkarätiger kaum sein könnte: Außenminister Marco Rubio, Kriegsminister Pete Hegseth, Finanzminister Scott Bessent, Elon Musk, Jensen Huang und einige mehr. Die Zusammensetzung der Reisegesellschaft gibt Hinweise auf das Themenspektrum – Handel, Halbleiter, Taiwan, Seltene Erden und, je nach Tagesform, der Iran. Bemerkenswert: Rubio hatte seinem Amtskollegen Wang Yi die Beziehung beider Länder vergangene Woche als „die wichtigste bilaterale Beziehung der Welt“ schmackhaft gemacht, eine Formulierung, die in Washington seit Jahren nicht mehr gefallen war. Auffällig ist auch die Kurskorrektur der US-Administration zum Iran-Komplex: Auf die Frage, ob Xi Jinping vermitteln solle, gab sich der US-Präsident gestern noch kurz angebunden: „I don’t think he does, no“. Vor zwei Wochen hatte dieselbe Administration Peking noch aggressiv aufgefordert, Druck auf den Iran auszuüben. Die Halbwertszeit präsidialer Positionen lässt sich inzwischen in Stunden messen.

Auch der Gastgeber kann den Empfang gut gebrauchen. Ende Januar ließ Xi seinen langjährigen Vertrauten Zhang Youxia, Vize-Vorsitzenden der Zentralen Militärkommission (CMC) und Jugendfreund aus Pekinger “Princeling”-Tagen, sowie Generalstabschef Liu Zhenli festsetzen. Offiziell geht es, wie immer in solchen Fällen, um Korruption und Korruptionsbekämpfung. Die inoffizielle Lesart, die in Asien-Foren und westlichen Think-Tanks kursiert: vereitelter Militärputsch, und das wäre ein Schlaglicht auf die tiefen Risse, die den scheinbar monolithischen Machtblock der Kommunistischen Partei Chinas (KPCh) durchziehen. Xi sitzt demnach nicht ganz so fest im Sattel, wie es von außen erscheint. Die Geschichte ist so schnell aus den Medien verschwunden, dass sie bedeutsam sein muss. Von den ursprünglich sechs Generälen, die neben Xi die CMC bildeten, ist außer ihm formell nur noch einer im Amt – wohl weniger, weil Xi die Macht an sich gerissen hätte, sondern, weil dieser kaum noch jemandem vertraut. Ergebnis ist ein seit Monaten anhaltendes Vakuum an der Spitze der größten stehenden Armee der Welt. So etwas hat China seit Jahrzehnten nicht erlebt. Ein außenpolitischer Erfolg mit rotem Teppich, kontrollierter Bühne in der Großen Halle des Volkes und brauchbaren Pressebildern, würde auch Xi im Inneren stärken.

Parallel zerbröselt die Hormus-Waffenruhe schon wieder. Trump bezeichnete den iranischen Gegenvorschlag am Montag als Müll (“garbage”), die Waffenruhe selbst sah er “auf der Intensivstation” („on life support“). Brent stieg um +3,4% auf 107,77 USD, WTI um +4,2% auf 102,18 USD. Goldman Sachs warnte, dass sich die Reichweite der globalen Ölvorräte der Marke von nur noch 100 Tage nähere. Das ist nicht nur der tiefste Stand seit acht Jahren, die Bevorratung einzelner Länder ist zudem höchst unterschiedlich. Wer letzte Woche noch auf Trumps Truth-Social-Versprechen einer „großen Lösung“ setzte, sah sich erst einmal mit großen Kursverlusten konfrontiert.

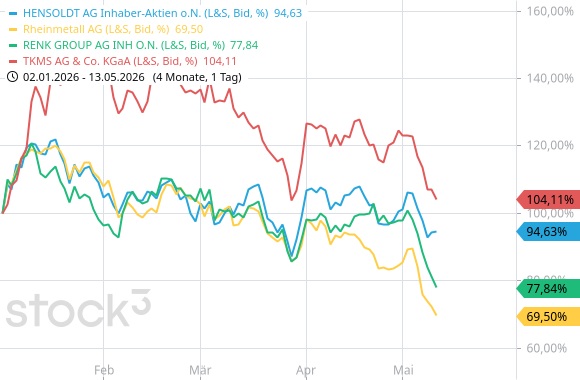

Am 9. Mai feierte Wladimir Putin den 80. Jahrestag des Sieges über Hitler-Deutschland. Dabei ließ er einen bemerkenswerten Satz fallen: Der Krieg könne „sich dem Ende nähern“. Parallel verkündete Trump eine dreitägige Waffenruhe für die Ukraine. Die allerdings hielt in etwa nur halb so lange, wie es brauchte, sie zu verlesen. Trotzdem reichte die Geste, um eine erfolgsverwöhnte Branche kalt zu erwischen. Die Bewertung deutscher Rüstungsaktien beruht praktisch komplett auf der Annahme einer bis in alle Zukunft fortgeschriebenen geopolitischen Anspannung.

Am Montag rauschte der Marinekonzern TKMS (WKN: TKMS00) -6,61% auf 73,50 EUR in die Tiefe, obwohl für das erste Halbjahr ein Umsatzplus von 10% auf 1,17 Mrd. EUR und ein Rekord-Auftragsbestand von 20,6 Mrd. EUR vermeldet wurde. Rheinmetall (WKN: 703000) gab -2,69% nach, RENK (WKN: RENK73) verlor -3,76% und auch HENSOLDT (WKN: 621101) notierte rund -3% in der Verlustzone. Bernstein-Analyst Adrien Rabier hatte das entscheidende Argument schon vor Wochen geliefert: Bei einem nachhaltigen Waffenstillstand in der Ukraine fiele der wichtigste Bewertungstreiber weg. Wer eine Aktie in der Annahme kauft, dass es immer schlimmer wird, verfügt nicht über eine Margin of Safety, sondern setzt auf eine Margin of Escalation. Letztere ist allerdings ein launischer Indikator.

Inflationsspitze trifft TaubeAm Dienstag lieferte das Bureau of Labor Statistics (BLS) den US-Verbraucherpreisindex (CPI) für April, und der hatte es in sich: Die “Headline” lag bei +3,8% ggü. Vorjahr, der höchste Wert seit Mai 2023, 0,1 Prozentpunkte über dem Konsens. Der Kern-CPI übertraf mit +2,8% ebenfalls die Erwartung. Als Hauptschuldige waren schnell die Energiepreise mit einem Plus von +3,8% im Monatsvergleich (!) identifiziert. Energie trägt zu mehr als 40% zum Index bei. Auf Jahressicht legte Benzin um +28,4% zu und Flugtickets immerhin noch um +20,7%. Der Irankrieg ist an den US-Zapfsäulen angekommen.

Die Reaktion ließ nicht lange auf sich warten: Laut CME FedWatch sprang die Wahrscheinlichkeit einer Fed-Zinserhöhung bis Jahresende von rund 9% auf knapp 30%. Die Bank of America verschob ihre Prognose für die nächste Zinssenkung ins zweite Halbjahr 2027. Aus dem „Easing-Bias“, über den Powell noch vor zwei Wochen mit vier Abweichlern gestritten hatte, könnte schneller ein „Hiking-Bias“ werden, als irgendjemandem in Washington lieb sein dürfte. Powell übergibt diesen Freitag die Glocke des Fed-Vorsitzenden an Kevin Warsh, und das ist ein schweres Erbe. Denn Warsh wurde mit der klaren Erwartung nominiert, dass er eine eher lockere Geldpolitik betreiben wird und so dem Weißen Haus das aus dem Ruder gelaufene Leben auf Pump wenigstens etwas erleichtern würde. Im aktuellen Umfeld muss er allerdings wohl oder übel zunächst einmal mit den Falken flattern, will er nicht von Anfang an jede Glaubwürdigkeit verspielen.

Überhitzung trifft Skepsis

Intel (WKN: 855681) verkörpert den Extremfall einer Geschichte, die an der KI-Infrastrukturfront gerade dutzendweise geschrieben wird. Jahrelang galt der Chipkonzern als Industrieleiche auf Raten – überholt von TSMC (WKN: 909800) und abgehängt von Nvidia (WKN: 918422). Der Kunde Apple (WKN: 865985) war schon 2020 abgesprungen. Jetzt ist die einstige CPU-Weltmacht zurück. Einen Q1-Gewinn von 0,29 USD je Aktie, gegen eine Analystenkonsensschätzung von gerade einmal einem Cent, brachte der Aktie den stärksten Handelstag seit Oktober 1987. Wenige Wochen später folgte der eigentliche Katalysator: Laut Wall Street Journal wurde mit Apple nun wieder eine vorläufige Vereinbarung getroffen, wonach Intel künftig Chips für deren Geräte fertigen soll – ein beispielloser Vertrauensbeweis für Intels lange angeschlagenes Foundry-Geschäft. Für Apple ist es eine Zwangsreaktion: TSMCs Wafer-Kapazitäten stoßen angesichts der explodierenden KI-Nachfrage an ihre Grenzen, und Intel ist der einzige Anbieter, der als glaubwürdige zweite Quelle skalieren kann. Das Ergebnis: Die Aktie hat sich gegenüber ihrem 52-Wochen-Tief vervierfacht und ist damit der stärkste Wert im PHLX Semiconductor Index in diesem Jahr mit einer YTD-Performance von +238%.

Dass Intel damit nicht alleinsteht, zeigt ein Blick auf den KI-Infrastruktur-Sektor insgesamt: Western Digital (WKN: 863060) +178%, Micron (WKN: 869020) +161%, AMD (WKN: 863186) +112% – sämtliche Titel zeigen einen positiven Abstand von mehr als 100% zum eigenen 50-Tage-Durchschnitt und sind damit technisch extrem übergekauft. In einer einzigen Handelssitzung summierte sich der Zuwachs der Marktkapitalisierung bei den führenden Chipherstellern auf über 400 Mrd. USD. Die Bank of America erhöhte ihr Kursziel für Intel auf 96 USD – und empfiehlt dennoch den Ausstieg: Bei 129 USD sei der Spielraum nach oben schlicht aufgebraucht.

Gleichzeitig geraten zyklische Konsumwerte und Defensivtitel zusehends unter Druck, weil institutionelles Kapital konsequent in die KI-Infrastruktur umgeschichtet wird. Da werden Erinnerungen an die Dotcom-Ära wach: Konzentration von Kapital in einer “Story”, während der Rest des Marktes die Luft zum Atmen verliert. Das Muster endet selten sanft. Die Frage ist aber, wie nah wir dem Wendepunkt bereits sind. Dabei greift der Dotcom-Vergleich nur bedingt: Damals war es reine Fantasie, heute stehen reale Umsätze, echte Auftragsbücher und handfeste Infrastrukturinvestitionen dahinter. Selbst falls die Parallele wirklich tragen sollte, Blasen brauchen Zeit. Damals brauchte es drei Jahre vom ersten Überhitzungssignal bis zum finalen Platzen.

Rekord trifft Kursrutsch

Die Münchener Rück (WKN: 843002) lieferte am Dienstag das nominal beste Q1-Ergebnis ihrer Geschichte: 1,71 Mrd. EUR Quartalsgewinn, +57% mehr als im Vorjahr. Das versicherungstechnische Ergebnis lag bei satten 2,68 Mrd. EUR (Vorjahr 2,05 Mrd. EUR), die Schaden-Kosten-Quote sank auf 66,8% (Vorjahr 83,9%) und die Iran-Belastung wurde mit überschaubaren 90 Mio. EUR angegeben. Finanzvorstand Buchanan bestätigte das Jahresziel von 6,3 Mrd. EUR beim Gewinn. Die Aktie verlor knapp -5,0% auf 474,50 EUR und schloss als DAX-Tagesschlusslicht. Die Haare in der Suppe einer ansonsten goldgeränderten Quartalsbilanz: Bei den Januar-Vertragserneuerungen sank das Prämienvolumen um 7,8% auf 13,7 Mrd. EUR und die Euro-Stärke schrumpft das US-Geschäft.

Zu den Märkten

Der DAX hatte am vergangenen Mittwoch erstmals wieder die Marke von 25.000 Punkten überboten. Halten konnte er sich dort allerdings nicht. Noch in derselben Sitzung rutschte er wieder darunter. Am Donnerstag dann ein weiterer Anlauf, der zwar wieder über die vielbeachtete Schwelle kam, doch auch diesmal schloss der Markt darunter. Am Freitag folgte dann ein Kursrücksetzer mit Gap nach unten. Nachdem es vor einer Woche zu einem Aufwärts-Gap gekommen war, bleiben im Ergebnis zwei einsame Kerzen in der Nähe der alten Allzeithochs stehen. Dies ist eine sogenannte Inselumkehr, die sich durch Kurslücken auf beiden Seiten auszeichnet (vgl. Markierung). Ein solches Kursbild gilt Charttechnikern als überwältigend negativ und lässt weitere Kursverluste erwarten. Insofern war der Abwärtsdrift der Folgetage wenig überraschend.

Sehr viel überraschender ist es, dass die schwergewichtigste Einzelaktie des Index, SAP (WKN: 716460), seit Jahresbeginn ziemlich genau 30% verloren hat und nun in der Nähe ihres 52-Wochen-Tiefs pendelt. Das Schwergewicht hängt wie ein Mühlstein um den Hals des Index, der sich noch immer in Sichtweite seiner Allzeithochs befindet. Auf der Sapphire-Konferenz in Orlando bemühte sich das SAP-Management mit der Vorstellung der KI-Monetarisierung als nächstem Wachstumstreiber, gute Stimmung zu machen. Dem Markt scheint allerdings im Moment die Fantasie zu fehlen, die Begriffe Deutschland und Wachstumsstory auf plausible Weise zu kombinieren.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über drei aktuelle Meldungen zu unseren Depottiteln. Die große Monatsübersicht für April finden Sie in der Ausgabe vom 22.4.2026. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Substanz Investor Magazins sein und sich auf der Substanz-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@substanzinvestor.de an.

Fazit

Die spannendste Börsengeschichte der Woche ist die Reise der US-Delegation nach China. Schon Trump allein ist für manche Schlagzeile gut, in Kombination mit China wird es unberechenbar.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Substanz Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Substanz Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Substanz Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@substanzinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.